iM증권이 LG전자에 대해 투자의견은 '매수'로 유지하고 목표주가는 12만4000원으로 상향했다고 2일 밝혔다.

고의영 iM증권 연구원은 "올해 1분기부터 비용 효율화 효과가 나타날 예정"이라며 "LG이노텍을 제외한 1분기 영업이익은 1.12조 원으로 전망되며, 이는 기존 추정치 대비 +5% 상향한 것"이라고 말했다.

고의영 연구원은 "동사는 2025년 연간 4000억 원의 인력 효율화 비용을 집행했고, 관련 비용은 2~3년에 걸쳐 회수될 전망"이라며 "즉, 매년 1300~2000억 원의 고정비 절감이 가능한 것이며, 이와 관련된 2025년 대비 2026년 전사 이익 개선폭은 5300~6000억 원"이라고 설명했다.

고 연구원은 "지난해 관세 비용은 6000억 원가량이었으나, 실제 손익에는 2000억 원 수준의 악영향을 미친 것으로 파악된다"며 "역내 생산을 통해 부정적인 영향을 약 70% 완화한 덕분"이라고 분석했다.

또한 "올해는 관세가 온기 반영되므로 이와 관련된 비용 부담이 1조 원에 달할 전망이나, 지난해와 마찬가지로 글로벌 오퍼레이션 역량을 활용해 실제 비용 부담은 2000~3000억 원 수준에 그칠 전망"이라고 예상했다.

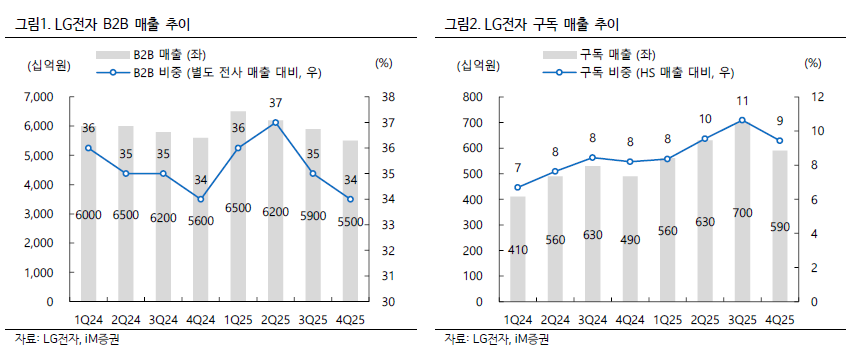

이와함께 "2024년 물류비 부담, 2025년 관세 부담 등 가전을 둘러싼 대외 환경이 수년간 어려웠음에도, HS의 수익성은 5%대를 수성하고 있다"며 "이는 구독, D2C 확대 덕분으로, 작년에는 구독 사업 매출이 전년비 29% 성장하며, 전체 HS의 10% 내외를 차지했다"고 평가했다.

이어 "2026년은 국내뿐 아니라 해외 시장에서의 구독 비즈니스가 본격적으로 확대되는 원년이므로, 추가적인 개선을 기대한다"고 덧붙였다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)