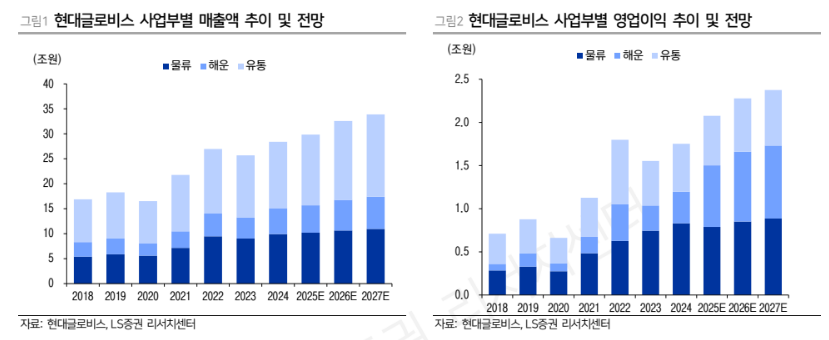

LS증권은 22일 현대글로비스에 대해 물류·해운·유통 전 부문에서 견조한 실적을 이어가 4분기 영업이익이 시장 기대에 부합할 것으로 전망하고, 보스턴 다이내믹스 지분가치 반영을 계기로 업종 내 최선호주로 제시하며 투자 의견을 '매수'로 유지하고 목표 주가를 32만 원으로 상향했다.

이재혁 LS증권 연구원은 "현대글로비스의 지난해 4분기 연결기준 매출액은 전년 대비 6.6% 증가한 7조7725억 원, 영업이익은 11.2% 늘어난 5112억 원으로 영업이익 기준 시장 컨센서스에 부합할 전망"이라며 "물류/해운/유통 전 부문에 걸쳐 견조한 실적이 예상되는 가운데 분기 중 무역법 301조 관련 조치 1년 유예안 발표 직전까지 부과된 입항수수료가 일부 비용이 인식될 것으로 보인다"라고 전했다.

이어 "글로벌 완성차 해상물동량은 지난해 상반기의 관세 우려를 딛고 하반기 들어 다시 성장궤도에 복귀했다"라며 "원가 절감을 위한 글로벌 주문자위탁생산(OEM)들의 중국 시장 진출과 로컬 OEM들의 성장이 병행됨에 따라 H/H – B/H 항로간 물동량 격차는 매분기 확대돼 글로벌 자동차운반선(PCTC) 해운시장에 지속할 기회 요인으로 판단한다"라고 진단했다.

이 연구원은 "현대글로비스의 목표주가를 32만 원으로 종전 대비 45.5% 상향하며 업종 내 탑픽(Top Pick‧최선호주) 종목으로 제시한다"라며 "보스턴 다이내믹스 지분가치(11%) 반영 가시화와 사업 시너지 가능성이 새로운 기대를 조성 중"이라고 설명했다.

더불어 "최근 주가 급등으로 인해 기대 배당수익률이 다소 조정을 받았으나, 배당소득세 분리과세가 본격 시행된 현시점에서 꾸준한 주주환원 의지와 높은 배당성장 가시성은 동사의 변하지 않는 매력 요인"이라고 덧붙였다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![[특징주] 국제유가 80달러 돌파에 정유주 강세⋯S-Oil 5%↑](https://img.etoday.co.kr/crop/85/60/2371492.jpg)

![[특징주] 금호건설, 대통령 군 공항 조기 이전 발언에 장 초반 상한가 직행](https://img.etoday.co.kr/crop/85/60/2371044.jpg)

![2030 민심 왜 급락했나⋯부동산ㆍ주식 불만에 ‘기득권’ 반발까지 [정치대학]](https://img.etoday.co.kr/crop/300/170/2371515.jpg)

![수능 D-100 '너희의 빛날 미래를 응원해' [포토]](https://img.etoday.co.kr/crop/300/190/2371589.jpg)