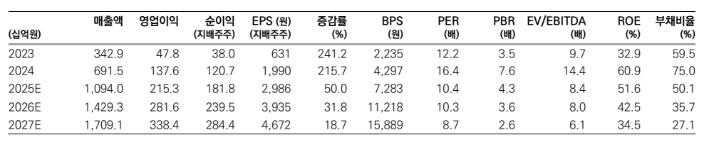

7일 메리츠증권은 실리콘투에 대해 올해는 오프라인 및 지역 확대 효과가 클 것이라고 전망했다. 현재 주가는 12개월 선행 주가수익비율(12MF PER) 10배에 불과한 저평가 상태로, 투자 매력도가 대단히 높다는 평가다. 목표주가 6만1000원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 4만550원이다.

박종대 메리츠증권 연구원은 "4분기 매출과 영업이익은 각각 전년 동기대비 63%, 103% 성장한 2836억 원과 523억 원 규모가 가능할 전망"이라며 "12월은 북미와 유럽을 중심으로 대규모 연말 리테일 행사가 마무리되는 시기이기 때문에 무역벤더 업체들 입장에서는 연중 가장 매출 규모가 작은 달"이라고 짚었다.

이어 "미국과 유럽 지역 매출은 3분기보다 다소 떨어질 가능성이 크다"며 "특히, 미국은 아이허브가 3분기에 상당히 많은 양을 매입해갔기 때문에 전분기대비 매출 증가를 기대하기 어렵다"고 말했다.

그러면서 그는 "중동과 아시아 지역 역시 3분기와 유사한 매출이 예상된다"며 "4분기 영업이익률은 18.5%에 머물 전망이다. 성과급과 함께 운반비, 벤더수수료 등 이월 비용들이 일부 있다"고 설명했다.

박 연구원은 "영업외 수익으로 토코보 지분 매각 차익 130억 원이 발생할 수 있다"며 "중동은 두바이 현지 법인 설립 이후 물류센터 가동이 본격화되면서 재고가 100~150억 원 수준으로 늘고 있다. 아시아 지역에서는 인도네시아/베트남/말레이시아가 중심인데, C뷰티의 확산 영향은 제한적"이라고 덧붙였다.

그는 또 "미국에서는 월그린, 노드스트롬, JC페니, 얼타뷰티 등 현지 메이저 리테일러들에 대한 입점도 더욱 확대할 계획"이라며 "미국/유럽 현지 리테일러를 담당할 영업직원과 BM들을 계속 채용하고 있다"고 전했다.

아울러 "멕시코 법인은 3월 초부터 매출이 본격화될 것으로 보인다"며 "실적과 사업 전망이 흠잡을 데 없는 상황"이라고 평가했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![숏감마에 갇힌 개미들에게...전문가 "레버리지 줄이고 주도주·종목 채워라" [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/85/60/2351015.jpg)

![‘숏감마’ 논란…삼전·닉스 레버리지 ETF가 변동성 키웠다 [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/85/60/2351065.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)