코스피, 75.6% 상승⋯1999년 이후 최고치다.

상반기 AI·반도체 랠리, 하반기엔 금융주가 변동성 완충

시가총액이 두 배로 불어난 코스피가 2026년 ‘오천피(코스피 5000)’ 시험대에 올랐다. 지난해 반도체를 중심으로 방산·조선·에너지 인프라 종목이 상위권에 진입하며 증시의 체급이 한 단계 높아졌다. 올해는 상반기 반도체 랠리의 지속 여부와 하반기 금융주로의 수급 확산이 지수 방향을 가를 핵심 변수로 꼽힌다.

2일 한국거래소에 따르면 지난달 30일 기준 코스피 시가총액 상위 10개 종목의 합계는 1655조 원으로 집계됐다. 1년 전인 2024년 말 807조 원과 비교하면 불과 1년 새 두 배 이상 불어난 규모다. 시총 상위 10개 종목 가운데 4개가 교체되며 상위권 구성도 크게 달라졌다.

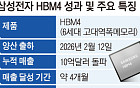

판도 변화를 주도한 업종은 반도체다. 삼성전자의 시가총액은 2024년 말 317조 원에서 2025년 말 709조 원으로 급증하며 압도적 1위를 굳혔다. SK하이닉스 역시 같은 기간 126조 원에서 473조 원으로 몸집을 키우며 2위 자리를 확고히 했다. AI 반도체 투자 확대와 메모리 업황 회복 기대가 맞물리며 반도체 투톱이 시총 증가분의 상당 부분을 차지했다.

산업주 약진도 두드러졌다. HD현대중공업은 25조 원대에서 53조 원대로 시총이 뛰며 상위 10위권에 안착했고 한화에어로스페이스와 두산에너빌리티도 나란히 새 얼굴로 이름을 올렸다. 글로벌 지정학적 긴장 고조, 방위비 확대, 에너지·원전 인프라 투자 확대가 주가 재평가로 이어졌다는 분석이다. 반면 지난해 상위권에 포함됐던 셀트리온, 기아, NAVER는 성장 모멘텀 둔화 속에 순위권에서 밀려났다.

지수 흐름 역시 대형주 중심 장세를 보여준다. 지난해 코스피 지수는 연초 2399에서 출발해 연말 4214.17로 마감하며 연간 75.6% 상승했다. 이는 1999년(+82.8%) 이후 최고치다. 코스피·코스닥 양 시장 2559개 종목 가운데 1524개(59.6%)가 상승했고 1035개(40.4%)는 하락했다.

증권가는 시총 재편을 2026년 증시 전망의 출발점으로 보고 있다. 주요 증권사 11곳이 제시한 2026년 코스피 예상 밴드는 3500∼5500선이다. 상단 기준으로는 ‘오천피’ 가능성까지 거론된다. 다만 증권사 간 전망 차이가 큰 만큼 연중 전략을 나눠 접근할 필요가 있다는 분석이 많다.

상반기 전략의 핵심은 반도체다. AI 투자 사이클이 이어지는 가운데 메모리 업황 개선과 실적 가시성이 가장 높은 업종으로 꼽힌다. 삼성전자는 2026년 메모리 시장 점유율 회복과 고대역폭메모리(HBM) 기술 경쟁력 강화가 기대되고, SK하이닉스는 HBM4를 중심으로 기술 리더십을 유지하며 실적 성장을 이어갈 것이란 전망이 나온다. 수출 대형주와 성장주 중심의 장세가 상반기까지는 이어질 수 있다는 시각이다.

하반기에는 전략 전환 필요성이 제기된다. 금리 인하 기대 약화와 유동성 증가율 둔화, AI 버블 논란이 변수로 작용할 수 있어서다. 이 시기에는 배당 매력이 부각되는 금융주가 대안으로 제시된다. 은행·금융지주는 안정적인 이익 체력과 주주환원 확대 기대를 바탕으로 변동성 국면에서 상대적 방어력을 가질 수 있다는 분석이다. 실제 2025년에도 KB금융은 시총 상위 10위권을 유지하며 금융주 가운데 존재감을 보였다.

이경민 대신증권 연구원은 “2026년 증시는 상반기와 하반기를 나눠 접근해야 한다”며 “상반기에는 반도체를 중심으로 실적이 뒷받침되는 수출 대형주가 유리하지만, 하반기로 갈수록 금융주처럼 배당과 현금흐름이 안정적인 업종으로 비중 조절이 필요하다”고 말했다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[급등락주 짚어보기] 역대급 패닉장 속 반도체·바이오 틈새 호재...차AI헬스케어·위지트 등 '上'](https://img.etoday.co.kr/crop/85/60/2350028.jpg)

![[채권마감] 커브 스팁, 코스피 폭락+우호적일 내달 국발계](https://img.etoday.co.kr/crop/85/60/2349927.jpg)

![[오늘의 주요공시] 효성중공업ㆍ현대건설ㆍ태영건설 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)