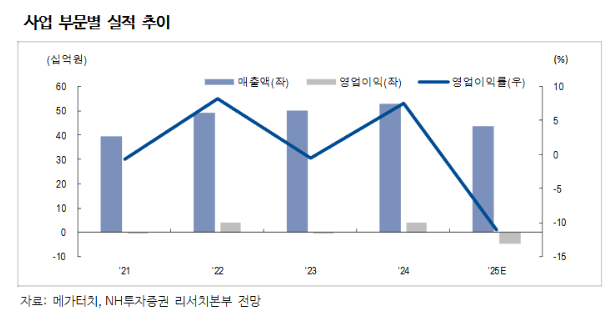

NH투자증권은 26일 메가터치에 대해 전방 산업 부진 영향으로 2025년 실적 역성장은 불가피하지만, 실적의 바닥은 다진 것으로 판단했다. 주요 고객사향 공급 물량 확대를 통해 실적 회복 구간에 진입할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

메가터치는 반도체 테스트용 및 이차전지 충방전용 핀(PIN)을 생산하는 업체다. 반도체 PIN은 웨이퍼 테스트에 사용되는 프로브카드 부품과 패키징 테스트에 쓰이는 소켓 부품으로 구분된다. 각각 인터포저와 포고핀이다. 반도체와 이차전지 전방 산업이 동시에 부진했다. 이로 인해 2025년까지 실적 감소는 불가피한 상황이다. 다만 최악의 국면은 통과 중이라는 평가다.

NH투자증권은 반도체 업황 회복 흐름에 주목했다. 반도체 테스트 부품 업체 전반의 회복은 2025년 2분기부터 시작됐다. 메가터치의 회복 시점은 상대적으로 늦었다. 주요 고객사 W사의 핀 내재화 시도 영향 때문이다. 그러나 품질 이슈로 해당 전략은 중단됐다. 이에 따라 메가터치의 공급 물량은 다시 늘고 있는 것으로 분석됐다.

신규 고객사 F사향 공급도 안정적으로 확대되고 있다. F사 매출 비중은 2024년 10% 수준이다. 2025년에는 20%로 늘어날 전망이다. 2026년에는 35%까지 확대될 것으로 예상됐다.

반도체 부문의 현재 수주 잔고는 약 100억 원이다. 분기 기준 최고치를 경신 중이다. 리드타임은 약 2개월 수준이다. 가동률은 풀가동에 근접해 있다. 다만 수작업 중심의 조립 공정이 병목으로 작용하고 있다. 이를 해소하기 위한 자동화 설비 투자가 단계적으로 진행될 예정이다.

NH투자증권은 설비 증설이 계획대로 이뤄질 경우를 가정했다. 2026년 반도체 부문 매출은 전년 대비 50% 성장할 것으로 전망했다. 전사 실적 회복을 주도할 것이라는 판단이다.

황지현 NH투자증권 연구원은 “반도체 업황 개선과 주요 고객사 공급 정상화가 동시에 진행되고 있다”며 “메가터치는 2025년을 저점으로 실적 회복 흐름이 점차 뚜렷해질 것”이라고 내다봤다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] 오스코텍, 자가면역질환 치료 신약 물질 기술 이전 성과 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)