NH투자증권은 조선업과 관련해 다시 시작된 대형 발주로 선가가 상승할 것이라고 22일 전망했다.

정연승 NH투자증권 연구원은 “11월 이후 신조선 발주 문의 증가, 초대형 발주 프로젝트가 공개되고 있다”며 “한국 조선사의 경우 LNG선 중심으로 문의가 증가했으며 중국은 일반 상선 중심으로 수주했다”고 분석했다. 그는 “한국, 중국 조선사들의 상선 슬롯 소진으로 선가가 상승할 전망”이라고 내다봤다.

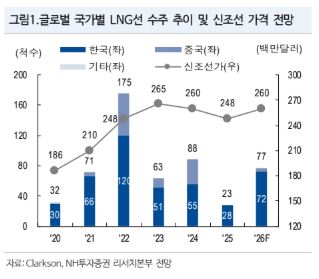

올해 한국 조선사들이 LNG선은 총 28척으로, 한화오션 13척, 삼성중공업 7척, HD현대삼호 8척이다. 정 연구원은 “당초 예상보다는 LNG선 수주가 부진했으나, 2025년 4분기 들어 수주 소식이 다시 활발해지고 있으며 슬롯 확보를 위한 발주의향서(LOI)도 체결되고 있다”고 밝혔다.

현재 LNG선 선가는 바닥으로 내년 상승 전환할 것으로 전망했다. 정 연구원은 “국내 조선사의 핵심은 상선”이라며 “선가가 하락한다면 특수선, 미국 마스가(MASGA) 사업 확장으로 만회할 수 없다”고 짚었다. 주력 분야인 상선에서 수주 증가와 선가 상승이 조선사 실적의 핵심이라는 분석이다.

LNG선은 가장 수익성이 높은 선종으로 LNG선사들은 2026년 LNG선 선박 발주 증가와 선가 상승을 전망하고 있다. 정 연구원은 “2028~2029년부터 가동되는 LNG 프로젝트를 위한 에너지 기업과 선주사 간의 선박 용선 계약 논의가 시작됐다”며 “2029~2030년 사이에 충분한 선박이 공급되지 않을 수 있음을 우려하고 있다”고 짚었다.

그는 “동시 다발적으로 용선 계약이 체결되면서, 조기에 슬롯을 확보해야 하는 압력이 확대됐다”며 “현재 1척당 2.48억 달러 수준의 174Kcbm LNG선은 향후 6~12개월 내 2.60억 달러 수준으로 높아질 전망”이라고 분석했다. 슬롯 소진 속도에 따라 추가적인 상승도 가능도 가능할 것으로 전망했다.

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![초여름 더위 기승⋯낮 기온 최고 33도까지 [날씨]](https://img.etoday.co.kr/crop/140/88/2340945.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] SK텔레콤, 젠슨 황의 ‘협력 파트너' 소개에 장 초반 5%대 급등](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![[특징주] 오스코텍, 자가면역질환 치료 신약 물질 기술 이전 성과 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)