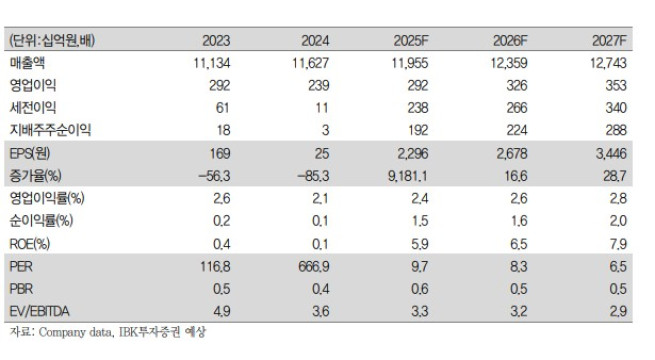

(출처=IBK투자증권)

IBK투자증권은 19일 GS리테일에 대해 4분기 실적도 안정적일 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 2만3000원에서 2만7000원으로 17% 상향했다. GS리테일의 전 거래일 종가는 2만1850원이다.

IBK투자증권은 GS리테일이 올 4분기 연결기준 매출액 3조233억 원, 영업이익 529억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 2.1%, 90.5% 증가한 수준이다. 남성현 IBK투자증권 연구원은 "긍정적 실적은 편의점 사업부 성장이 이끌 전망"이라며 "소비쿠폰 및 지난해 낮은 기저에 따라 기존점포 성장세가 예상되고, 상반기 비수익 점포 정리에 따른 고정비 절감 효과가 이어질 가능성이 높다"고 짚었다.

이어 "4분기 편의점 기존점 성장률은 2~3%에 달할 것으로 추정하고 있다"며 "이달 영업실적이 마무리되지 않았지만, 지난해 계엄령 사태 이후 감소했던 집객력을 고려할 경우 무리가 없을 것으로 판단한다"고 전했다.

올 4분기에도 점포 출점을 통한 성장은 쉽지 않을 것으로 봤다. 남 연구원은 "소비경기 악화와 가맹점주 수익성 부진이 이어지고 있기 때문"이라며 "편의점은 가맹점 사업이라는 특성을 가지고 있어 점주 수익성이 낮아지게 되면 운영의 효율화가 저해되는 특징을 가지고 있다"고 설명했다.

![한화에어로 폭발 사고로 5명 사망…경영진 직접 브리핑 나선다 [종합2보]](https://img.etoday.co.kr/crop/140/88/2340707.jpg)

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] 한화에어로스페이스, 대전 공장 폭발 사고에 주가 ‘하락 전환’](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)