(출처=SK증권)

SK증권은 18일 LG유플러스에 대해 일회성 비용 정상화와 통신 본업 개선으로 실적 턴어라운드가 예상되고 배당 확대·자사주 매입 등 주주환원 강화로 재평가 여지가 크다며 투자 의견을 '매수', 목표 주가를 1만8000원으로 상향했다.

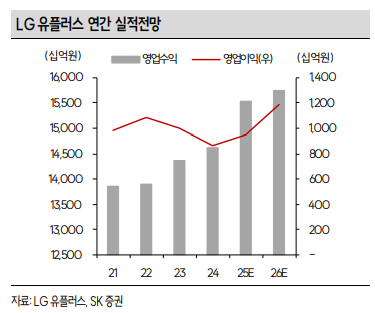

최관순 SK증권 연구원은 "LG유플러스 4분기 영업수익은 전년 대비 4.5% 증가한 3조9000억 원, 영업이익은 60.8% 늘어난 2287억 원으로 예상한다"라며 "지난해 4분기 통상임금 판결에 따른 일회성 인건비가 반영됐던 부분이 정상화되며 영업이익이 증가할 전망"이라고 전했다.

이어 "올해 예상 영업이익은 10.1% 상승한 9503억 원으로 3분기 희망퇴직에 따른 일회성 비용 1500억 원가량이 반영됐음에도 불구하고 3년 만에 증가할 것으로 예상한다"라며 "컨슈머모바일, 스마트홈 등 유무선 통신사업의 호조와 감가상각비 등 비용 안정화가 실적개선을 견인할 것으로 보인다"라고 진단했다.

최 연구원은 "동사의 주주환원도 본격화됐다"라며 "올해 배당총액은 전년도 수준이 유지될 예정인데, 자사주 매입에 따른 유통주식 수 감소를 고려하면 연간 660원으로 예상하며 내년에는 실적개선을 반영해 700원까지 상승할 것으로 전망한다"라고 내다봤다.

더불어 "올해 영업이익 턴어라운드에 이어 내년에도 증액 기조가 이어질 것으로 예상한다"라며 "배당확대와 자사주 매입의 우호적인 주주환원 정책으로 멀티플 확장에 대한 가능성이 큰 시점이라 판단한다"라고 설명했다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![[특징주] 삼성전기, 너무 올랐나…170만원대로 급락](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)