(자료=NH투자증권)

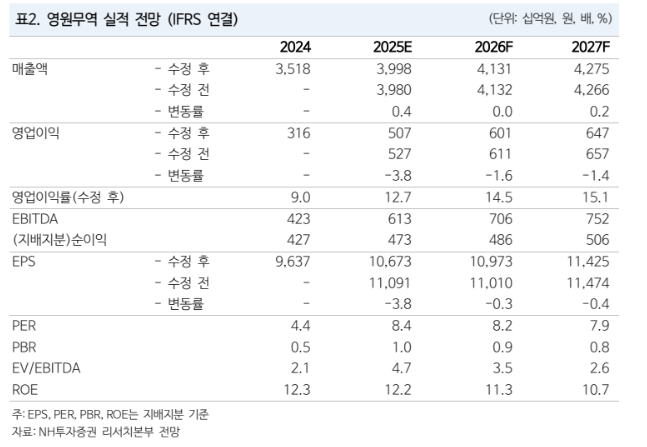

NH투자증권은 15일 영원무역에 대해 핵심 고객사의 양호한 실적으로 비즈니스 펀더멘털을 재확인했다고 평가했다. 목표주가를 기존 10만 원에서 11만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

정지윤 NH투자증권 연구원은 “영원무역의 상위 4개 고객사 중 아크테릭스와 룰루레몬은 최근 3분기 컨센서스 대비 호실적을 기록하며 주가가 상승했다”며 “아크테릭스는 재고 대비 매출 성장률이 높아 재고 확충 사이클이 지속할 전망”이라고 밝혔다.

이어 “룰루레몬은 중국에서 고성장 중이나, 북미 사업 부진으로 향후 시제품 판매와 생산 주기를 단축할 것으로 보인다”며 “아웃도어·스포츠웨어도 양극화가 뚜렷해져 중고가 제품 섷노도와 시장 파이가 커질수록 영원무역 수혜는 지속할 것”이라고 분석했다.

정 연구원은 “이번 목표주가 상향 조정은 2026년 지배순이익 추정치에 2018~2019년 평균 목표 주가수익비율(target PER)을 적용한 데서 비롯됐다”며 “올해 4분기 영원무역 연결 매출은 전년 동기 대비 11% 증가한 9432억 원, 같은 기간 영업이익은 흑자전환한 974억 원으로 이익 개선이 뚜렷할 전망”이라고 설명했다.

그러면서 “통상 4분기와 1분기는 봄여름(S/S) 시즌 제품 납품이 이뤄져 4분기 주문자상표부착(OEM) 사업 마진율은 성수기 대비 하락할 수 있다”면서도 “톱4 고객사 매출 볼륨 확대에 따른 생산성 향상으로 일회성 비용이 없다면 양호한 이익 레벨 달성이 가능할 것”이라고 덧붙였다.

![삼성은 기술력, 하이닉스는 공급망…강점 내세워 AI 승부수 [컴퓨텍스 2026]](https://img.etoday.co.kr/crop/140/88/2341480.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![국민의힘, 자리 떠난 선대위…장동혁 '굳은 표정' [포토]](https://img.etoday.co.kr/crop/300/190/2341561.jpg)