신한투자증권은 금호석유화학에 대해 투자의견 ‘매수’, 목표주가 16만 원을 유지한다고 5일 밝혔다.

이진명 신한투자증권 연구원은 “12개월 선행 주가순자산비율(PBR)은 여전히 0.5배(업사이클 최저 0.9배)에 불과하다”며 “지속할 증익 기조와 업종 내 가장 우수한 주주환원정책 등을 감안하면 방향성은 아래보다 위”라고 분석했다.

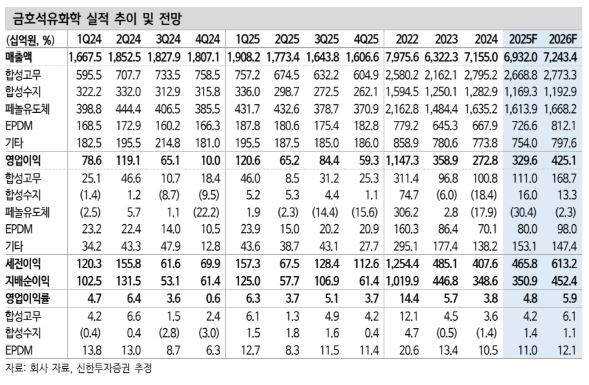

NB 라텍스는 2분기 저점으로 회복되며 전사 실적 개선을 견인했다. 고부가 제품(SSBR 등) 확대와 EPDM 증설로 합성고무 중심 외형 성장과 이익 체력이 확대됐다는 분석이다. 내년 영업이익은 4251억 원을 예상하면서 합성고무는 1687억 원으로 큰 폭의 성장을 기대했다.

이 연구원은 “미국은 글로벌 니트릴 장갑 수요 37%로 최대 소비국”이라며 “올해 중국산 라텍스 장갑 고율관세 부과 이후 수입 비중(8월) 1.7%로 급락했다”고 짚었다. 이어 “미국 수입량은 관세 불확실성과 중국산 재고 영향으로 5월부터 감소했다”며 “다만 8월 수입량이 전월 대비 15% 증가하며 수요 회복 및 재고소진이 일단락됐다”고 덧붙였다.

금호석유화학의 주요 고객사인 동남아산 수입 비중 확대로 반사 수혜를 기대했다. 이 연구원은 “특히 11월 한국 NB 라텍스 수출량은 6.8만 톤을 기록하며 추가적인 가동률 상승이 가능할 전망”이라고 예상했다.

11월 부타디엔(원재료) 가격은 9월 대비 26% 급락했다. 같은 기간 천연고무(합성고무 대체재)는 타이트한 공급으로 0.2% 하락에 불과했다. 이 연구원은 “주요 제품인 SBR, NB 라텍스 가격도 8%, 4% 하락에 그치며 원가 하락 효과가 나타날 전망”이라고 분석했다.

이 연구원은 “4분기 실적은 정기보수 및 비수기 영향 등으로 일시적인 조정이 불가피하나 내년 1분기부터 업황 회복과 함께 큰 폭의 증익이 기대된다”고 전망했다.

![[단독] 국힘, ‘삼전·닉스 레버리지’ 손실 국가배상 검토…정부 책임론 국회로](https://img.etoday.co.kr/crop/140/88/2265824.jpg)

![보완수사권 폐지 놓고 갈라진 여권⋯“정통성ㆍ주도권 싸움” [정치대학]](https://img.etoday.co.kr/crop/140/88/2365095.jpg)

![수십 년 키워도 가업상속공제 '0원'⋯ 소형사 승계 ‘막막’ [오너 저축은행의 덫]](https://img.etoday.co.kr/crop/140/88/2364766.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![보완수사권 폐지 놓고 갈라진 여권⋯“정통성ㆍ주도권 싸움” [정치대학]](https://img.etoday.co.kr/crop/300/170/2365095.jpg)

![‘2026 세계청소년올림피아드’ 시상식 [포토]](https://img.etoday.co.kr/crop/300/190/2365180.jpg)