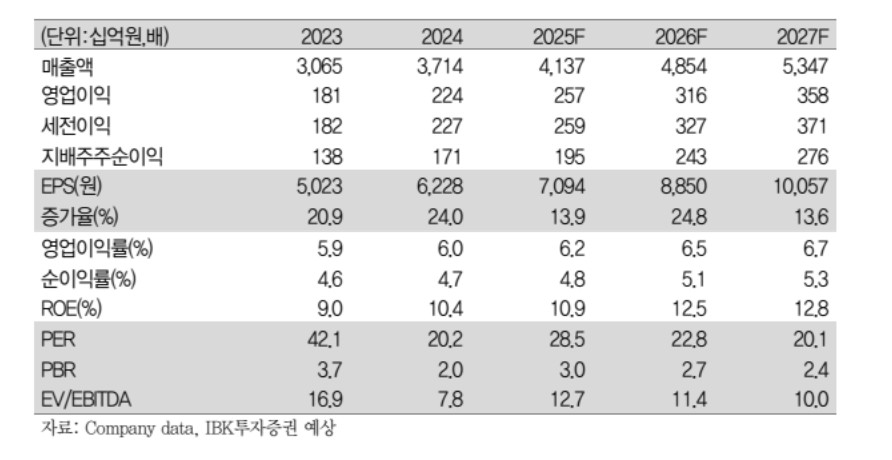

IBK투자증권은 2일 현대오토에버에 대해 그룹사의 디지털 전환 강화와 엔비디아 GPU 관련 신사업 기대가 반영된다며 투자의견 ‘매수’를 유지하고 목표주가를 23만 원으로 제시했다.

이현욱 IBK투자증권 연구원은 “현대오토에버의 2025년 매출은 4조1370억 원, 영업이익은 2574억 원으로 각각 전년 대비 11.4%, 14.7% 증가할 전망”이라며 “영업이익률(OPM)은 6.2%로 0.2%포인트 개선될 것”이라고 내다봤다. 부문별 매출은 △SI(시스템통합) 1조5410억 원(+20.5%) △ITO(IT 아웃소싱) 1조7580억 원(+7.8%) △차량SW 8380억 원(+4.2%)로 추정했다.

그는 SI 사업에 대해 “데이터센터·클라우드·ERP 등 그룹 핵심 인프라 구축을 담당하는 영역으로, 현대차그룹의 디지털 전환 속도가 빨라지며 구조적 성장세가 뚜렷하다”고 평가했다. ITO 부문 역시 그룹 전반의 전산 운영 범위 확대로 안정적인 증가세가 이어지고 있다고 설명했다.

이어 “현대오토에버는 특정 기술을 자체 개발하기보다 ‘기술 구현을 가능하게 하는 인프라’를 구축·운영하는 기업”이라며 “정의선 회장 취임 이후 스마트팩토리 기반의 ERP 전환 작업이 확대되고 있다”고 말했다. 내연기관 공장 150~200억 원, 신공장 500~600억 원, 기존 공장 스마트팩토리 전환 시 약 150억 원 수준의 매출이 발생하는 구조라는 분석이다. 특히 그룹 내에서 유일하게 클라우드 인프라를 단독 보유하고 있다는 점을 경쟁력 기반으로 꼽았다.

이 연구원은 “엔비디아 GPU 관련 신사업은 아직 구체적인 계획이 제시된 단계는 아니지만, 단순 설비 구매 대행을 넘어 리스, GPU-as-a-Service 형태까지 확장될 가능성이 존재한다”며 “이 부분이 향후 투자 매력도를 높이는 요인”이라고 밝혔다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)