KB증권은 25일 LS ELECTRIC(일렉트릭)에 대해 데이터센터 인프라, 초고압 변압기 등 다방면에 걸친 신규 수주가 기대된다고 평가했다. 목표주가를 기존 41만 원에서 61만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

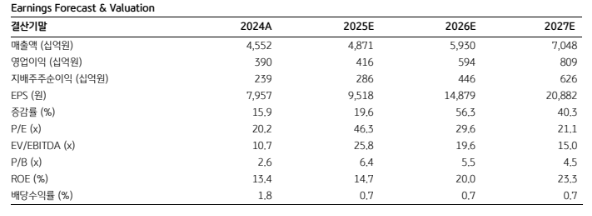

정혜정 KB증권 연구원은 “내년 LS일렉트릭 매출과 영업이익은 각각 전년 대비 21.8%, 42.6% 증가한 5조9000억 원과 5938억 원을 기록할 것으로 전망한다”고 밝혔다.

이어 “전력기기와 초고압 변압기, 배전반 등 전력 인프라 부문 매출이 미국 유통시장 진입과 신규 생산설비 가동, 데이터센터향 수주 증가 등에 힘입어 각각 9.2%, 23.9% 늘어나는 가운데 양호한 업황에 따른 마진 확대가 수익성 개선에 기여할 것”이라고 분석했다.

정 연구원은 “이달 초 이전 수주했던 미국 빅테크향 1329억 원 규모 후속 수주를 체결하며 양호한 트랙 레코드를 확보했다”며 “데이터센터용 배전기기 시장은 상대적으로 높은 품질이 요구돼 슈나이더와 이튼 등 중저압 전력기기 업체들이 높은 시장점유율을 보유하고 있지만, 빠른 납기와 납품 이력을 바탕으로 점진적 점유율 확대가 예상된다”고 설명했다.

또 “도널드 트럼프 대통령의 리쇼어링 정책에 따른 전기전자 등 제조업 생산설비 증설 계획이 늘고 있다”며 “초고압 변압기 부문은 올 연말까지 부산 공장 증설이 마무리돼 내년부터 판매 물량 증가로 이어질 것”이라고 진단했다.

그러면서 “미국에서의 배전 부문 수요를 확인한 상황에서 현지 신규 생산부지를 이미 확보한 점도 긍정적”이라며 “에너지저장장치(ESS) 부문은 국내 배터리업체향 전력변환장치(PCS) 납품이 확대될 전망”이라고 덧붙였다.

![1400조원 쏟아붓는 빅테크, 왜 한국을 ‘풀스택 AI 허브’로 찍었나 [양강전 속 韓의 AI 승부수]](https://img.etoday.co.kr/crop/140/88/2364705.jpg)

![폭염의 끝은 언제…북반구 덮친 '동시다발 폭염' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2364706.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2364711.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[오늘의 주요공시] 한화오션·LG이노텍·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2363840.jpg)

![[급등락주 짚어보기] 코스피 상한가 '0'…코스닥, 대형 호재·실적 개선에 10개 종목 '上'](https://img.etoday.co.kr/crop/85/60/2364734.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

!['빈틈없는 야구장'…좌석 점유율 87.4%, 800만 관중도 최단 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2364711.jpg)

![엔비디아 투자효과?…네이버 주가 8.43% 급등 [포토]](https://img.etoday.co.kr/crop/300/190/2364754.jpg)