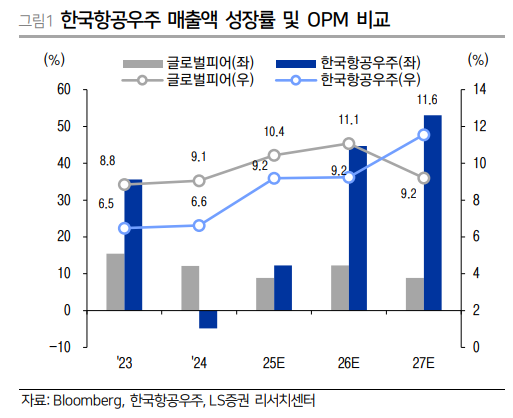

LS증권은 6일 한국항공우주(KAI)에 대해 3분기 실적이 기대치를 밑돌았으나, FA-50PL 수출품목 마진 개선과 신사업 진전으로 중장기 성장 모멘텀이 강화되고 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 13만4000원으로 상향했다.

최정환 LS증권 연구원은 "한국항공우주 3분기 연결 기준 매출액은 전년 대비 22.6% 하락한 7021억 원, 영업이익은 21.1% 감소한 602억 원(영업이익률 8.5%)을 기록했다"라며 "매출액 및 영업이익 경우 컨센서스 대비 하회했으나 영업이익률이 경우 경상개발비가 2분기와 유사한 수준으로 투입되었음에도 예상치보다 높았다"라고 전했다.

이어 "이번 분기 실적은 폴란드 FA-50 수출사업에서 함께 패키지로 수출되는 지원품목들이 FA-50PL 개발 매출과 함께 매출로 인식된 것으로부터 기인했다"라며 "해당 지원품목들의 경우 체계개발 매출보다 마진율이 높았던 것으로 추정된다"라고 덧붙였다.

최 연구원은 "현재 중동 및 남중국해 내 다양한 국가들이 KF-21에 대해 관심을 표명한 상태로, 제170회 방위사업추진위원회에서 2027년 상반기 내 공대지 무장통합 완료를 의결함에 따라 수출 경쟁력 확보 시기가 빨라지는 중"이라며 "인도네시아 KF-21 분담금의 경우 최종 6000억 원으로 결정됨에 따라 정치적 리스크는 축소됐다"라고 진단했다.

더불어 "미 해군 훈련기 사업(UJTS)은 4분기 최종 제안요청서(RFP)가 발송돼 구체적인 사업 규모 및 계약 대수 공개될 것으로 전망하고, 정보요청서(RFI) 기준 실제 계약은 2027년 초로 예상한다"라며 "또한, 이번 ADEX 2025에서 크라토스 디펜스(KRATOS Defense)와 유무인복합체계에 활용할 협업전투항공기(CCA) 개발 협력 업무협약(MOU)을 체결했는데, 경쟁사와 비교해 그동안 무인기 관련 MOU 체결이 부진했던 동사에 있어서 유의미한 실적"이라고 설명했다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

![[급등락주 짚어보기] 동전주·테마주 순환매…프롬바이오·비케이홀딩스 등 상한가 랠리](https://img.etoday.co.kr/crop/85/60/2371143.jpg)

![[환율마감] 원·달러 나흘만 반등, 미 CPI 경계+엔화 강세 주춤](https://img.etoday.co.kr/crop/85/60/2368070.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)