수주잔고 31조…“2029년 성장세 지속될 것”

“루마니아 JV, 부지 확보해 올해 말 착공”

국내 탄약공장 2배 증설…“미국, 유럽 현지생산도 계획 중”

한화에어로스페이스가 3분기에도 내수와 수출이 동반 성장하며 성장세를 이어갔다.

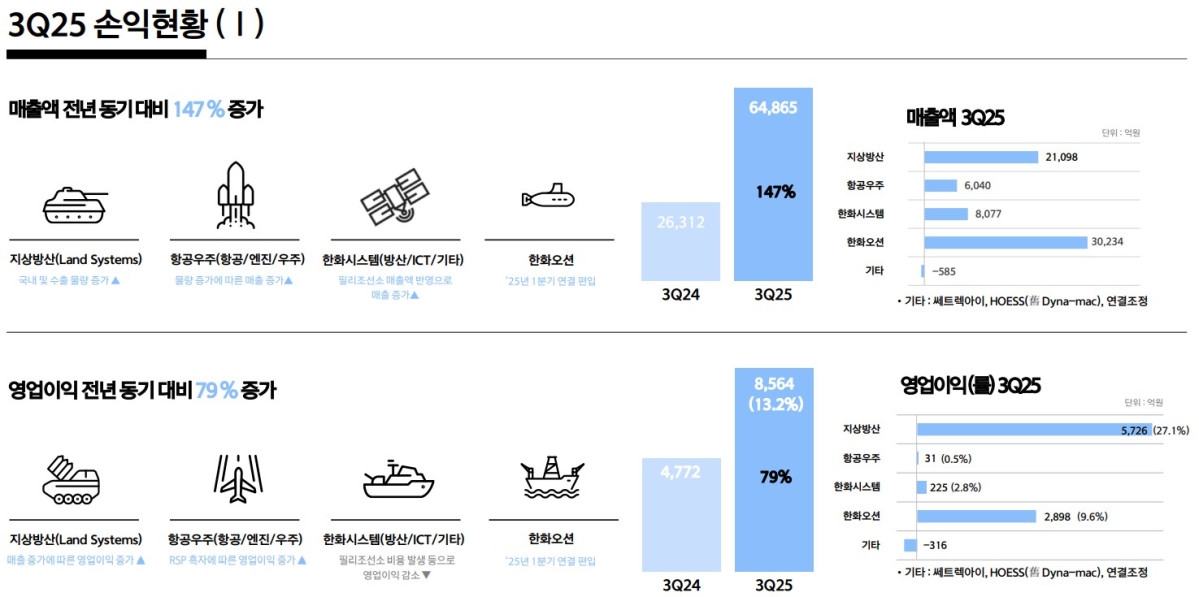

한화에어로스페이스는 올해 3분기 연결 기준 매출 6조4865억 원, 영업이익 8564억 원을 기록, 전년 동기 대비 각각 147%, 79% 증가했다고 3일 밝혔다. 지상방산 부문의 견고한 수익성과 한화오션의 실적 호조로 영업이익은 3분기 기준 최대실적을 경신했다.

사업별로 보면 지상방산 부문은 매출 2조1098억 원, 영업이익 5726억 원으로 지난해 같은 기간보다 매출은 27%, 영업이익은 30% 늘었다. 특히 국내 매출은 화생방 정찰차, 차륜형 대공포 판매 등 주요 양산 사업 증가로 전년 동기 대비 33% 증가한 9129억 원을 기록했다.

항공우주 부문은 정비 수요 활성화에 따른 엔진 부품 A/M(After Market) 물량 증가로 지난해 같은 기간에 비해 매출은 26% 증가한 6040억 원, 영업이익은 31억 원으로 흑자전환 했다.

자회사인 한화오션은 액화천연가스(LNG)선과 특수선 등 고부가가치 선박매출이 확대되며 매출 3조 234억 원, 영업이익 2898억 원을 달성했다. 한화시스템은 매출 8077억 원, 영업이익 225억 원을 기록했다.

한화에어로스페이스 관계자는 “3분기는 내수와 수출의 균형잡힌 방산사업 포트폴리오가 실적을 이끌었다”라며 “4분기에도 자회사들과의 육해공 방산 시너지를 발판으로 북미와 유럽, 중동 시장에서의 수주에 집중하겠다”라고 말했다.

한화에어로스페이스는 이날 진행된 컨퍼런스콜에서 "수주 잔고가 31조 원이고 수출이 70%, 내수가 30% 수준"이라며 "K21 양산으로 매출 발생하는 부분이 내년부터 반영될 예정이다. 또 내년에 수주 받는 내용들이 2029년 매출에 반영될 것이고, 2029년까지 매출 성장세가 지속될 것으로 예상된다"고 말했다. 유럽, 중동, 아시아에서 K9, 유도무기류, 모듈화 추진장약(MCS) 수주가 계속 있을 전망이라, 4~5년치 매출에 해당하는 수주 물량 가져가는 데에 크게 문제없다는 설명이다.

또 해외 합작공장(JV) 건설과 관련해서는 "루마니아는 이미 부지를 확보해서 올해 말 착공에 들어간다"면서 "루마니아에서는 현지 공장에서 내년 상반기 중 결정되는 루마니아 장갑차와 관련해 사용할 계획을 갖고 있다. 폴란드는 천무, 탄 관련해서 JV가 맺어져 있는데 부지를 확보하고 공장 건설 하는 일정 등이 곧 구체화 될 예정"이라고 설명했다.

폴란드향 K9과 천무 인도 대수에 대해서는 "3분기 누적 K9은 56문, 천무는 60대"라며 "올해 전체 가이던스는 K9 70문, 천무는 80대 이상인데 4분기 잔여 물량 등을 생각하면 가이던스에 변동 사항이 없다"고 부연했다.

탄약 등 유도무기가 매출에서 차지하는 비중도 커지고 있다. 모듈화 추진 탄약공장과 관련해 한화에어로는 "국내 탄약공장은 2배 증설을 계획하고 있다. 2027년 하반기부터 캐파 가동이 매출에 반영될 것"이라며 "미국과 유럽에서도 탄약 수요가 크게 증가하고 있다. 현지화 생산도 고려하고 있고, 미국이나 유럽 현지에서 탄약공장을 위한 부지선정 초기 작업에 들어간 상태"라고 밝혔다.

![성봉해 유니베라 상품개발팀장 “원료부터 꼼꼼히...‘독자 소재 경쟁력’이 강점”[미니 인터뷰]](https://img.etoday.co.kr/crop/85/60/2351433.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)