(출처=신한투자증권)

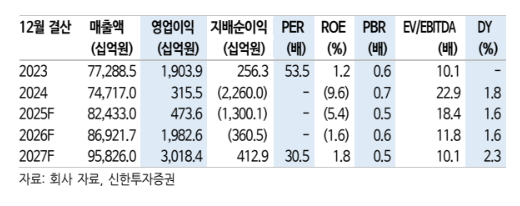

신한투자증권은 3일 SK이노베이션에 대해 배터리 부진이 장기화하고 있지만, 북미 에너지저장장치(ESS) 사업 확대 가능성을 고려하면 상승 여력이 있다고 평가했다. 목표주가를 기존 12만 원에서 16만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이진명 신한투자증권 수석연구원은 “올해 3분기 SK이노베이션 영업이익은 전 분기 대비 흑자전환한 5735억 원으로 컨센서스(2544억 원)를 상회했다”며 “같은 기간 정유는 3042억 원으로 흑자전환하며 호실적을 기록했다”고 밝혔다.

이어 “분기말 유가 상승에 따른 재고평가이익과 등·경유 중심 정제마진 상승에 기인한다”며 “윤활유는 판매량 증가와 타이트한 수급 영향으로 증익에 성공했고, 석유개발(E&P)은 가스 가격 하락으로 감익됐다”고 분석했다.

이 연구원은 “배터리 매출은 출하량 둔화 등으로 전 분기 대비 14% 감소한 1조8000억 원을 기록했다”며 “영업이익은 가동률 하락과 신규 공장 가동에 따른 초기비용으로 적자 폭이 확대돼 -1248억 원을 시현했다”고 설명했다.

그러면서 “정유 실적 호조와 배터리 동종업계 멀티플 상향 조정을 반영해 목표주가를 상향했다”며 “내년 미국 전기차 수요 둔화 우려 등으로 실적 불확실성은 확대되겠지만, 북미 중심 ESS 생상능력 구축과 수주 확대로 대응하고 있다”고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

![[급등락주 짚어보기] 동전주·테마주 순환매…프롬바이오·비케이홀딩스 등 상한가 랠리](https://img.etoday.co.kr/crop/85/60/2371143.jpg)

![[환율마감] 원·달러 나흘만 반등, 미 CPI 경계+엔화 강세 주춤](https://img.etoday.co.kr/crop/85/60/2368070.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)