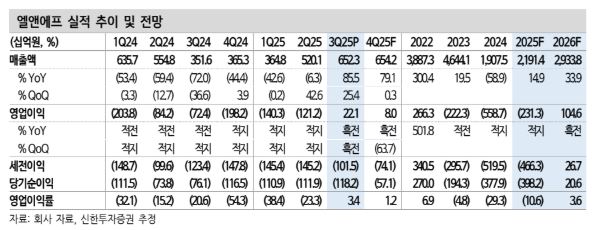

신한투자증권은 엘앤에프에 대해 투자의견 ‘매수’를 유지하고 목표주가를 18만 원으로 상향한다고 30일 밝혔다.

이진명 신한투자증권 연구원은 “10월 이후 급등에도 미국 에너지저장장치(ESS) 수요 호조 속 탈중국 니즈 강화에 따른 대체 수요와 2026년 출하량 성장을 감안하면 업사이드가 존재한다”고 설명했다.

이 연구원은 “북미 ESS 시장 고성장이 예상되는 가운데 높은 중국 점유율(87%)을 감안할 경우 대체 수요가 빠르게 확대할 것”이라며 “국내 업체 중 가장 빠른 LFP 양산(2026년 3분기)으로 비 중국산 수요를 충족하며 수주 기대감이 점차 부각한다”고 말했다.

아울러 “2026년 삼원계 양극재는 EV 우려에도 출하량 성장세가 뚜렷할 전망”이라며 “2026년 영업이익 1046억 원으로 턴어라운드하며 이익 및 성장 모멘텀이 점차 확대될 것”이라고 덧붙였다.

3분기 매출액은 6523억 원, 영업이익은 221억 원으로 흑자전환하며 컨센서스(78억 원)를 웃돌았다. 이 연구원은 “상반기 리튬 가격 하락으로 양극재 판가는 5% 하락했다”며 “출하량은 주요 고객사 신차 판매에 따른 하이니켈 및 미드니켈 판매 확대로 손익분기점(BEP) 수준을 초과한 2.1만 톤을 기록한 것으로 추정한다”고 분석했다.

특히 대구 양극재 수출은 1.8만 톤으로 2023년 3분기 이후 최대치를 달성했다. 일회성 요인을 제외한 실질 영업이익은 54억 원으로 8개 분기 만에 흑자 전환했다.

4분기 영업이익은 80억 원으로 흑자기조가 지속할 것으로 전망했다. 이 연구원은 “중국 테슬라 판매량 회복과 파생모델 수요 기대감 등으로 출하량 2.2만 톤 예상한다”고 밝혔다. 또 “북미 EV 수요 둔화 우려에도 낮은 미국 노출도로 경쟁사 대비 물량 회복 가시성이 높은 상황”이라며 “2025년 출하량은 전년 대비 43% 증가한 7만 톤 달성 가능할 전망”이라고 말했다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[채권마감] 삼재(三災) 든 패닉장…10년물 금리 한달반만 최대폭 급등](https://img.etoday.co.kr/crop/85/60/2353658.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/85/60/2353694.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)