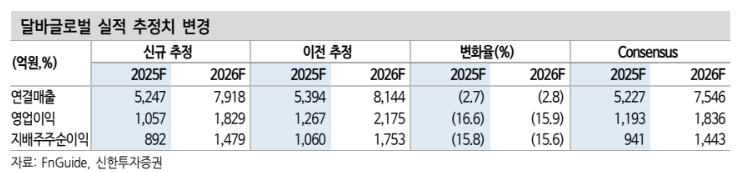

신한투자증권은 22일 달바글로벌에 대해 3분기에 높은 성장률을 기록했지만 전 분기 수치에는 미치지 못해 시장 기대치를 조정 중이라며 투자 의견을 '매수'로 유지하고 목표 주가를 24만 원으로 하향했다.

박현진 신한투자증권 연구원은 "달바글로벌의 3분기 연결 매출은 1186억 원, 영업이익 196억 원으로 전년동기대비 61%, 40% 신장을 전망한다"라며 "달바 퍼스트 스프레이 세럼미스트와 썬크림(톤업썬크림 포함) 중심으로 매출 고성장 지속하고 있으며, 신제품 비타토닝 캡슐 크림도 올리브영 내 판매 순위 상승하며 매출 기여도를 확대했다"라고 전했다.

이어 "국가별로는 8%, 러시아 35%, 일본 155%, 북미 95%, 아세안 125% 성장할 것으로 전망하지만, 유통채널 믹스가 직전 분기와 차이 없어 계절성은 당분기도 지속될 것으로 예상한다"라며 "2분기 기업 간 거래(B2B) 매출 비중은 36%로 3분기도 유사한 거로 파악되며, 전년 동기 대비 국가별 매출이 고성장하지만 전 분기 대비로는 전반적 약세를 나타낸다"라고 진단했다.

박 연구원은 "블랙프라이데이, 크리스마스 앞두고 마케팅비 지출이 증가해 매출액 대비 광고선전비 지출 가정을 기존 대비 상향해 22.5%로 제시한다"라며 "다만 4분기 예정된 대규모 쇼핑 이벤트를 앞두고 진행되는 마케팅이라 볼 때 내년까지 매출에 대한 가정치는 유지한다"라고 밝혔다.

더불어 "당사 추정치 포함 시장 눈높이가 높았으나 이후 꾸준히 컨센서스 조정 중"이라며 "신규 상장 기업 특성상 오버행 부담도 있으나 상장 6개월여 지나면서 오버행 부담이 완화되고, 단일 아이템에 대한 의존도 낮추면서 해외 유통 채널을 다각화해 내년에도 50% 이상 성장률 유지할 전망"이라고 내다봤다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)