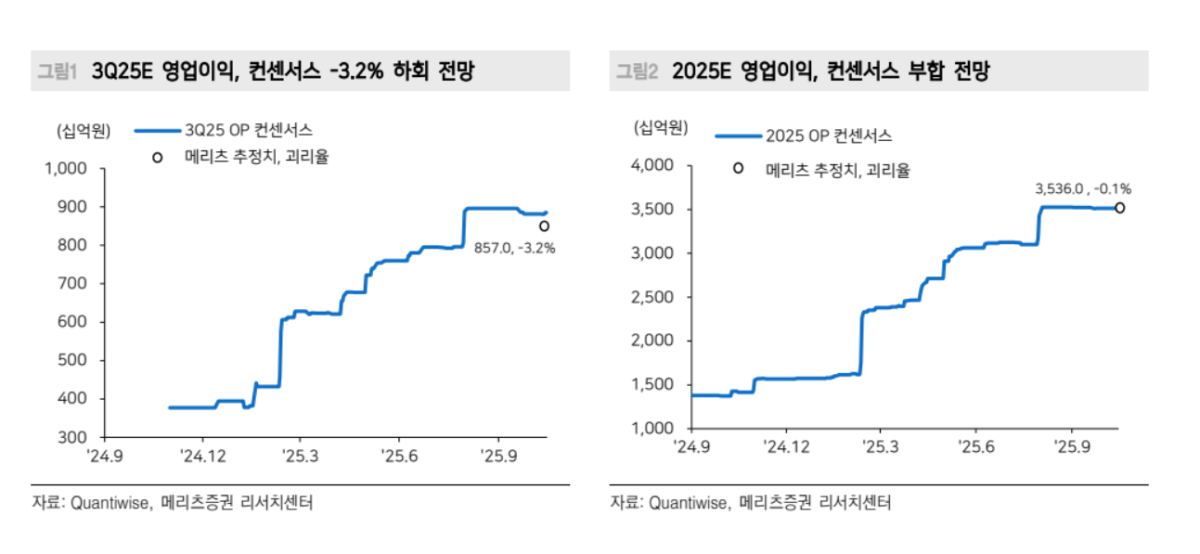

이지호 메리츠증권 연구원은 22일 “한화에어로스페이스의 올해 3분기 매출은 6조7000억 원, 영업이익은 8570억 원으로 전년 동기 대비 각각 187.6%, 158.2% 증가해 시장 컨센서스에 부합할 전망”이라고 밝혔다. 2분기에 이연됐던 폴란드향 방산 수출 관련 비용이 반영되고 자회사인 한화오션·한화시스템 실적이 다소 부진할 것으로 예상되지만 K9 자주포·천무 다연장로켓 등 지상방산 부문 수익성이 호조를 보이며 전체 실적을 견인할 것으로 분석했다.

한화에어로스페이스는 K9 자주포 20문, 천무 9대를 3분기에 인도한 것으로 추정된다. K9 인도물량은 전 분기 대비 소폭 증가했지만 천무 인도물량 감소는 천무용 미사일 수출과 국내 사업 매출 증가로 상쇄가 가능할 것으로 전망됐다.

메리츠증권은 한화에어로스페이스가 연내 글로벌 대형 수주 계약에 연속적으로 접근할 가능성이 높다고 평가했다. 특히 사우디아라비아와의 지상무기 교체 사업에서 우선협상대상자 선정 가능성이 열려 있으며 미국 현지 장약공장 설립 투자 결정도 임박한 상황이라는 분석이다. 여기에 더해 루마니아 장갑차 사업(규모 약 4조 원), 미 육군 자주포 현대화(SPH-M) 사업, 서유럽 K9·천무 수출 확대 등 신규 수주 기대가 커지고 있다는 설명이다.

이 연구원은 “폴란드에 이어 중동·미국·서유럽까지 ‘수출 사거리’가 확장되는 구간에 진입했다”며 “특히 유럽연합(EU)이 발표한 ‘국방준비 로드맵 2030’과 함께 방산 수요가 구조적으로 확대되는 흐름의 직접적 수혜가 전망된다”고 말했다.

메리츠증권은 한화에어로스페이스가 4분기에 영업이익 1조2500억 원(영업이익률 14.1%)으로 사상 최대 실적을 달성한 뒤 2026년에도 매출 13% 증가, 영업이익 21% 증가하는 성장 흐름을 이어갈 것으로 예상했다. 글로벌 경쟁사와 비교해 밸류에이션 매력도 여전히 유효하다는 평가다. 이 연구원은 “2026년 기준 주가수익비율(PER)은 19.2배로 유럽 방산 업체 평균 29.5배 대비 할인 상태”라며 “해외 수출 확대와 견조한 수익성을 감안할 때 업종 내 톱픽(Top-Pick) 의견을 유지한다”고 강조했다.

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![서울시 주택정책 대토론회...'시민 목소리 듣는다' [포토]](https://img.etoday.co.kr/crop/300/190/2369524.jpg)