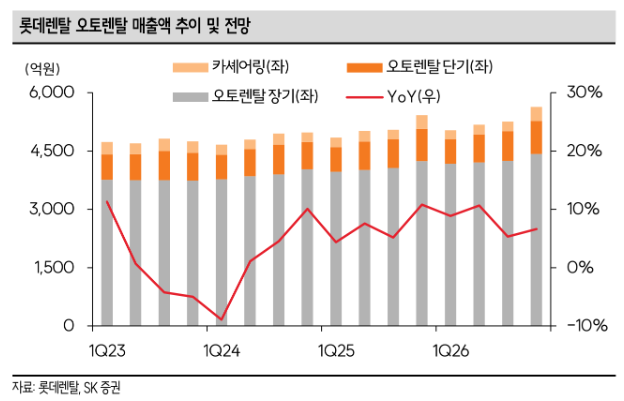

21일 SK증권은 롯데렌탈에 대해 현재 주가는 투자자 입장에서 매력적인 수준이라고 평가했다. 목표주가 4만9000원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만8550원이다.

윤혁진 SK증권 연구원은 "롯데멘탈 올해 3분기 매출액은 7557억 원, 영업이익 870억 원으로 추정된다"며 "오토렌탈 장기 매출액이 장기 수주대수 및 순증대수가 지속 증가하며 전사 매출액 성장을 이끌고, 중고차 매각 매출액도 중고차 반납과 소비자 대상(B2C) 매각이 확대되고 전반적으로 높은 중고차 시장 가격이 반영돼 증가한 것으로 추정된다"고 말했다.

그는 이어 "손익 측면 개선은 G카(카셰어링)는 대당 매출과 가동률 상승으로 전년동기 -31억 원이던 영업손실이 이번 분기 -9억 원까지 감소한 것으로 추정되고, 오토렌탈 장기 영업이익률도 전체 운용대수 및 중고차 렌탈 호조 등을 바탕으로 전분기와 유사한 8% 후반대를 기록한 것으로 추정된다"며 "중고차 매각 사업부도 양호한 중고차 가격을 바탕으로 16%의 이익률을 기록하며 전년동기대비(YoY) 성장을 이어갈 것"이라고 예상했다.

그러면서 윤 연구원은 "다만 지난해 중고차 부문 이익률이 17.3%였던 것에 비하면 이익률이 1%pt 낮아졌는데, T카(B2C 중고차 매각) 초기 국면에 따른 영향으로 판단된다"며 "이익률이 상대적으로 높은 B2C 채널임을 고려하면 추후 T카 사업 확장에 따라 중고차 부문 이익률도 다시 상승할 것"이라고 전망했다.

그는 또 "롯데렌탈 주가는 매각 기대감 이전 저점 수준까지 하락해 올해 수익률은 -4.7%로 코스피 +59.0% 대비 크게 언더퍼폼하고 있다"며 "오토렌탈 장기 매출액의 꾸준한 성장과 중고차 렌탈을 통한 자산 활용의 최적화, 카셰어링 적자 축소, 그리고 다시 증익 중인 중고차 매각 영업이익 등 전 사업부가 꾸준히 좋아지고 있다. 저평가된 우량주인 롯데렌탈 주식도 빛을 볼 날을 기대한다"고 덧붙였다.

![AI 서버 하나에 자동차 부품 수 43배…데이터센터가 만든 新산업 [AI 경제권의 탄생 ①]](https://img.etoday.co.kr/crop/140/88/2367562.jpg)

![[단독] 류재철, 휴머노이드 R&D 현장 점검…LG ‘피지컬 AI’ 속도](https://img.etoday.co.kr/crop/140/88/2277770.jpg)

![경찰 수사 기다리다 피의자 석방…기한 넘기면 속수무책 [보완수사권 폐지 그 후①]](https://img.etoday.co.kr/crop/140/88/2367570.jpg)

![“농가 안전망 ‘반쪽’⋯품목별 보호장치가 먼저” [룰라의 경협청구서]](https://img.etoday.co.kr/crop/140/88/2367438.jpg)

![[특징주] 폭염·열대야에 제습기 '불티'…위닉스, 장 초반 상한가](https://img.etoday.co.kr/crop/85/60/2367052.jpg)

![[특징주] 테크윙, 국민성장펀드 금융 지원 소식에 2거래일 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![“삼성SDI, 하반기 본업 살아난다”⋯ESSㆍAI 수요가 견인 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2367720.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)