메리츠증권은 16일 철강·금속 산업에 대해 향후 단순한 중국 철강산업 개편 논의보다, 구체적 감산 규모 제시와 부동산·인프라 부양책과 연계된 강력한 정책 모멘텀(성장동력)이 주가 상승 모멘텀으로 작용 가능하다고 분석했다. 그러면서 현대제철과 POSCO홀딩스의 투자의견 '매수'를, 목표주가는 각각 4만3000원, 38만 원을 제시했다.

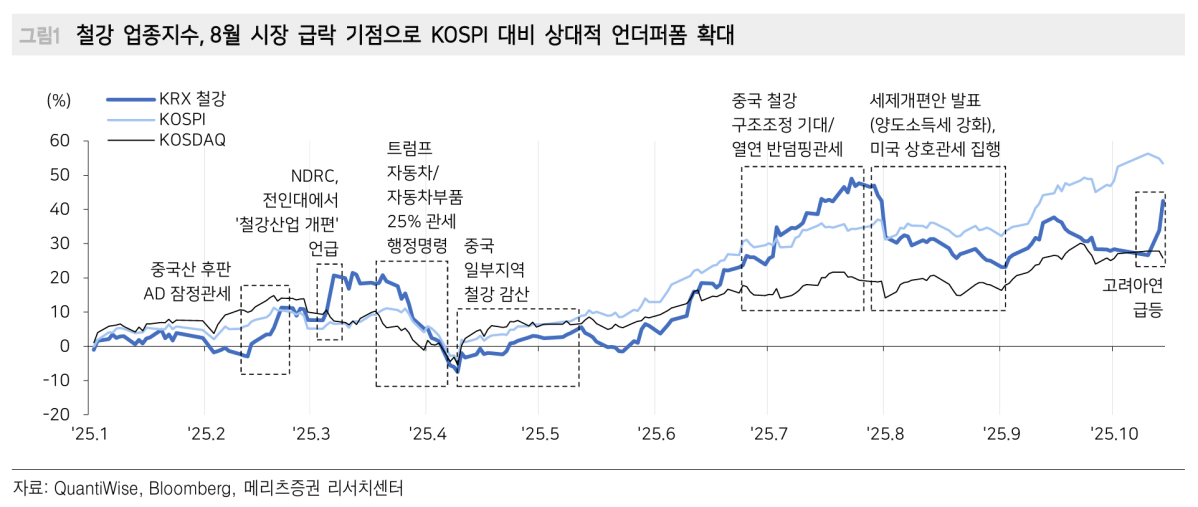

메리츠증권에 따르면 2025년 국내 철강 업체들의 주가는 글로벌 무역 긴장, 중국의 감산정책, 그리고 한국 정부의 반덤핑 관세라는 세 가지 변수 속에서 변동성을 보였다. 연초 이후 코스피 대비 아웃퍼폼 기간은 주로 2~3월과 7월로 한정되었으며, 이 시기 주가 상승의 주요 동인은 한국 정부의 중국산 철강 제품에 대한 반덤핑 관세 부과와 중국 철강 산업의 구조조정에 대한 시장 기대감이었다.

반대로 주가 하락을 주도했던 요인은 7월 말 세제 개편안으로 촉발된 시장 급락과, 미국·유럽연합(EU)의 보호무역주의 강화로 인한 글로벌 무역 긴장이었다.

장재혁 메리츠증권 연구원은 "이미 미국과 50% 수준의 고율 관세를 적용 중이며, EU 또한 50% 관세를 예고한 만큼 이 부문에서 추가적인 대형 악재가 발생할 가능성은 제한적일 것"이라며 "그러나 현대제철, POSCO홀딩스 등 주요 철강사들의 3분기 실적에 서프라이즈 요인이 부재한 점도 사실이며, 중국 철강 감산 및 구조조정에 대한 기대 또한 시장에 일부 반영돼 있다"고 짚었다.

그러면서 "앞으로는 단순한 중국의 철강산업 개편 논의보다는 기대치를 상회하는 구체적인 감산 방안 및 규모 제시나 부동산·인프라 부양책과 연계된 강력한 정책 모멘텀이 핵심 촉매제가 될 것"이라고 덧붙였다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)