상상인증권은 한화오션에 대해 투자의견 ‘매수’, 목표주가 12만 원을 유지한다고 15일 밝혔다.

이서연 상상인증권 연구원은 “단기 주가 변동성은 불가피하지만, 과도한 우려는 금물”이라고 말했다.

미국 USTR 입항수수료 부과에 대한 대응의 일환으로 중국 정부는 한화오션 미국 자회사 5개에 대한 제재를 결정했다. 이 연구원은 “이번 제재로 국내 조선업에 가해질 구체적 영향은 추가 업데이트가 필요하나 동사의 미국 내 생산에서 중국 기업과의 연관성은 미미하다는 점, 현재 생산 중인 미국산 선박은 소규모로 원양선이 아니라는 점 등을 고려하면 현시점에서 한화오션에 가해질 직접적 영향은 제한적일 것으로 판단한다”고 밝혔다.

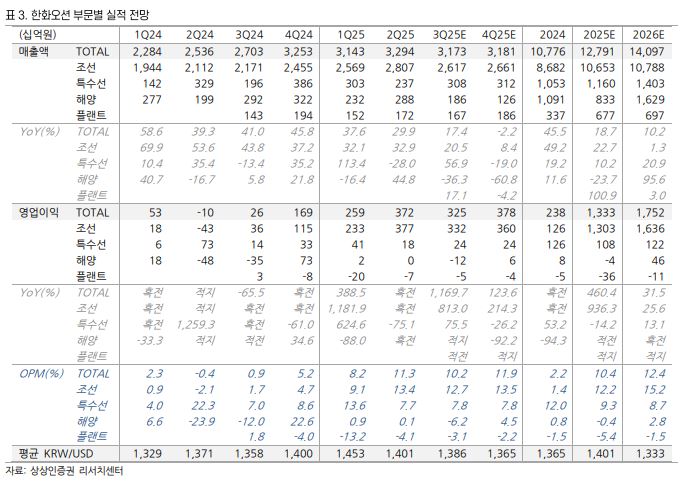

3분기 매출액은 3조1729억 원, 영업이익은 3248억 원으로 시장 전망치 대비 소폭 하회할 것으로 전망했다. 이 연구원은 “우호적 환율, 지속하는 반영 선가 및 믹스 개선에도 보수적 추정의 주요인은 대부분 일회성 요소”라며 “임단협 격려금, 해양 산업재해 관련 L/D 충당금”이라고 짚었다.

임단협에서 결정된 격려금은 총 300억 원 내외의 비용이 일시적으로 반영될 예정이다. 또 9월 해양 부문 Petrobras 79 FPSO에서 산업재해가 발생함에 따라 수리 원가 투입 및 인도 시점 연기에 따른 충당금 설정이 존재했을 것으로 예상했다.

한화오션은 3분기 내 양밍의 16K TEU 컨테이너선 시리즈 물량 7척, LNGC 1척, VLCC 5척 등 총 14척의 상선 신규 수주를 달성하며 양호한 흐름을 이어가고 있다. 이 연구원은 “또 미국 필리조선소의 그룹사향 수주를 진행하면서 향후 전개될 미국향 상선, 함정 수출에 선제적으로 대응하고 있으며 Austal 잔여 지분 확보를 위한 연내 정부 승인, 캐나다 잠수함 등 해외 수주 건 특수선 부문 추가 모멘텀 역시 잔존한다”고 분석했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[환율마감] 원·달러 사흘만 반등, 대기성 결제 유입](https://img.etoday.co.kr/crop/85/60/2364692.jpg)

![[장외시황] 케이앤에스아이앤씨, 수요예측진행](https://img.etoday.co.kr/crop/85/60/2364695.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

![윤 전 대통령 허위사실 유포 1심 선고 지켜보는 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2364672.jpg)