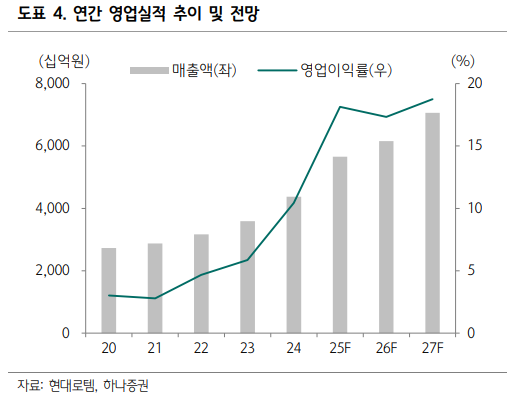

하나증권은 13일 현대로템에 대해 방산 수출 호조와 2차 폴란드 계약 본격화로 4분기를 지나 내년에도 영업이익 성장세를 이어갈 수 있다고 분석하며 투자 의견을 '매수', 목표 주가를 27만 원으로 유지했다.

채운샘 하나증권 연구원은 "현대로템의 3분기 실적은 시장 컨센서스에 부합하고, 4분기에도 영업이익 성장세를 이어갈 전망"이라며 "이는 전사 영업이익 증가를 견인하고 있는 방산 수출 실적의 성장세가 지속하고 있기 때문"이라고 전했다.

이어 "폴란드 1차 이행계약의 생산물량 인도가 마무리되어가는 가운데 2차 이행계약 물량의 연속 생산이 진행 중인 것으로 추정되고, 이를 고려하면 내년 실적 역시 무리 없이 증익 기조가 이어질 가능성이 크다"라며 "2분기 기준 방산 수주잔액은 2조5000억 원으로 3분기에 수주한 폴란드 2차 이행계약 9조 원을 합산하면 약 3.7년 치 매출에 해당하는 일감을 보유 중"이라고 설명했다.

채 연구원은 "3분기 매출액은 1조5000억 원으로 전년 대비 32.2% 증가할 것으로 예상하는데, 이는 디펜스솔루션 뿐만 아니라 레일솔루션과 에코플랜드 부문의 성장세가 이어지는 것에 기인한다"라며 "매출 규모 확대에 따른 영업이익 증가와 함께 디펜스솔루션 내 고마진 수출 비중이 역대 최고치를 기록하면서 수익성이 개선될 것으로 판단한다"라고 밝혔다.

더불어 "수주잔액을 고려하면 향후 실적의 우상향 기조에 이견은 없지만, 그간의 가파른 성장으로 실적 기저가 높아진 만큼 증가율 측면에서 부담이 생길 수 있는 시점"이라며 "최근 주가는 분기 실적 자체보단 향후 2~3년의 실적을 담보할 해외 신규수주 관련 국내외 보도나 글로벌 무기 수요를 자극할 국제정세 이벤트에 더 민감하게 반응하고 있는데, 동사의 경쟁력을 종합하면 해외수주에 대한 기대감은 타당하다는 판단"이라고 의견을 제시했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![[오늘의 주요공시] 에넥스·대한방직·HD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)