여전한 외인 선물 매도 vs 본격 매수 저울질

긴 연휴로 변수 많지만, 3년물 기준 2.50~2.60% 사이에서 트레이딩 재개할 듯

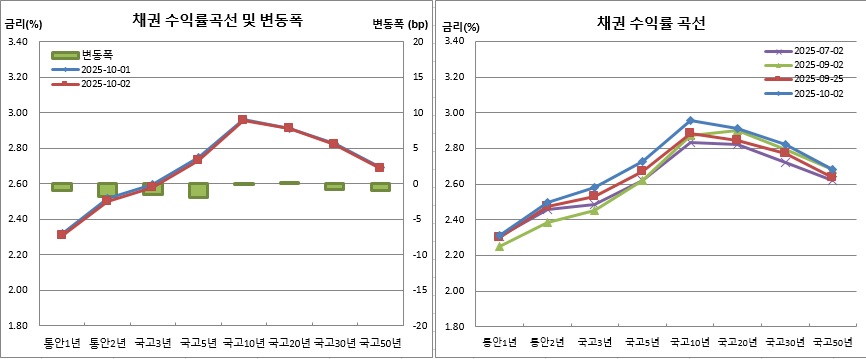

채권시장이 강세(금리하락)를 기록했다(국고채 3년물 기준). 다만 강세폭은 크지 않았다. 무려 10거래일만에 강세를 보였다는 점에 그나마 위안을 찾아야할 것 같다.

밤사이 미국채 금리가 하락했고 뉴욕증시에서 다우지수와 S&P500지수가 역대최고치를 기록했다. 이 영향으로 국내에서도 주가 급등, 코스피가 3500을 돌파하며 역대 최고치를 기록했고, 원·달러 환율 하락이 이어졌다. 지난주 외국인 셀코리아로 검은금요일을 연출하면서 다쳤던 심리가 안정을 찾는 분위기였다. 반면, 채권시장은 이같은 분위기에 완전히 편승하지 못했다.

전장에서 다시 매도를 재개했던 외국인이 국채선물을 중심으로 대량 매도에 나선 영향이 컸다. 다만, 최근 금리가 그간의 박스권을 벗어나 급격히 급등했다는 점에서 이젠 사볼만한 레벨이 됐다는 인식도 확산하기 시작했다.

채권시장 참여자들은 여전히 심리가 위축된 상태였다고 진단했다. 다만, 긴 연휴 후 본격적인 매수를 저울질하는 분위기도 있었다고 전했다. 긴 연휴로 불확실성이 있지만, 국고채 3년물 기준 기존 2.40~2.50% 박스권이 2.50~2.60%로 레벨업되면서 새롭게 트레이딩을 시작할 수 있을 것으로 내다봤다.

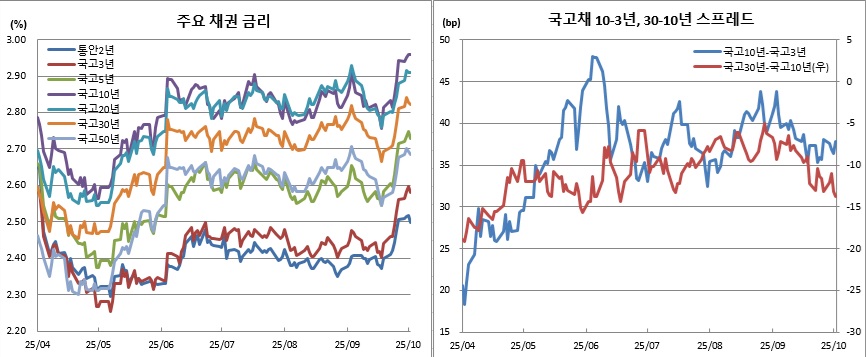

한국은행 기준금리(현재 2.50%)와 국고3년물간 금리차는 8.1bp로 소폭 줄었다. 국고10년물과 3년물간 장단기 금리차는 1.4bp 확대된 37.8bp를 나타냈다. 국고30년물과 10년물간 금리역전폭은 0.7bp 확대된 13.8bp를 기록했다. 이는 6월18일(-14.4bp) 이후 4개월만에 최대폭이다.

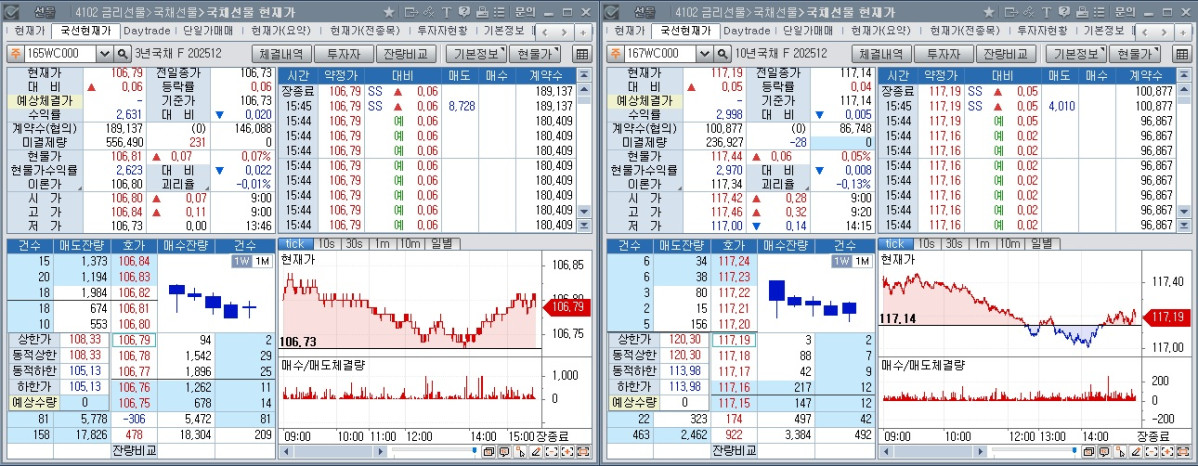

12월만기 3년 국채선물은 6틱 상승한 106.79를 기록했다. 이는 10거래일과 만에 오름세다. 10년 국채선물도 5틱 오른 117.19에 거래를 마쳤다. 30년 국채선물도 12틱 올라 143.22를 보였다.

외국인은 3선과 10선 순매도를 이틀째 이어갔다. 3선은 5475계약을, 10선은 1만1648계약을 각각 순매도했다. 특히 10선 순매도 규모는 지난달 26일 1만2290계약 순매도 이후 최대 수준이다. 반면, 은행은 3선과 10선을 이틀연속 순매수하는 모습을 보였다. 각각 순매수규모는 4419계약과 2658계약이었다. 금융투자는 10선에서 7134계약을 순매수해 전달 26일 7814계약 순매수이래 가장 큰 폭의 매수세를 보였다.

그는 또 “국고3년물이 2.60%면 연내 한은 기준금리 인하를 반영하지 않는 레벨이다. 반면, 연내 인하 기대가 아직 유효한 것으로 보인다. 연휴 후 환율안정과 지표를 확인하면서 대응해야 할 것 같다”고 조언했다.

또다른 채권시장 참여자는 “외국인 선물 매도가 계속됐음에도 불구하고 오랜만에 약세를 탈출했다”고 전했다.

이어 그는 “대체적인 시장 분위기는 긴 연휴 후 본격 매수를 저울질하는 듯 하다. 연휴 리스크 때문에 매수를 미룬 것 같다. 지금부터는 슬슬 사들어가도 리스크가 크지 않다고 보는 듯 하다. 게다가 3선과 10선 차트도 과매도권에 들어갔다가 탈출을 시도하는 형국이라 분할매수로 접근해 보면 3년물 기준 2.4% 후반까지는 (하락)룸이 있어 보인다. 결국 3년물 기준 2.40~2.50% 박스가 2.50~2.60%로 올라온 정도에서 다시 트레이딩이 이뤄질 걸로 예측한다”며 “2~3년 구간은 콜 대비 적정 스프레드까지 올라온 덕에 하락룸이 있어 보이지만, 장기물은 여전히 변동성 국면이라 리스크관리가 좀 더 필요해 보인다”고 전망했다.

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![[단독] 하마스 “네타냐후 합의안 거절, 총선 앞둔 시간 끌기”](https://img.etoday.co.kr/crop/140/88/2369510.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] "한국형 금융지주 세운다"⋯라이나생명, 대주주 변경으로 지주사 전환 첫발](https://img.etoday.co.kr/crop/140/88/2369494.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![계속되는 극한 폭염 [포토]](https://img.etoday.co.kr/crop/300/190/2369673.jpg)