국내 통신주들이 최근 해킹 관련 불확실성 아래에서 투자 심리를 회복하지 못하며 코스피 대비 부진을 면치 못하고 있다. 경기 방어주이자 고배당주로 인식되는 업종 특성상 시장 상승 국면에서 소외되는 경향도 짙다.

3일 증권가에서는 통신업종이 올해 하반기에는 약세를 이어가고, 불확실성이 해소될 것으로 예상되는 내년 상반기에야 본격적인 주가 회복이 가능할 것으로 전망한다. 해킹 노이즈가 지속하는 한 주가 회복은 더딜 것이란 판단 때문이다. 조사 결과에 따라 대규모 보상이나 과징금이 부과될 경우 추가 하락 부담이 될 수 있다.

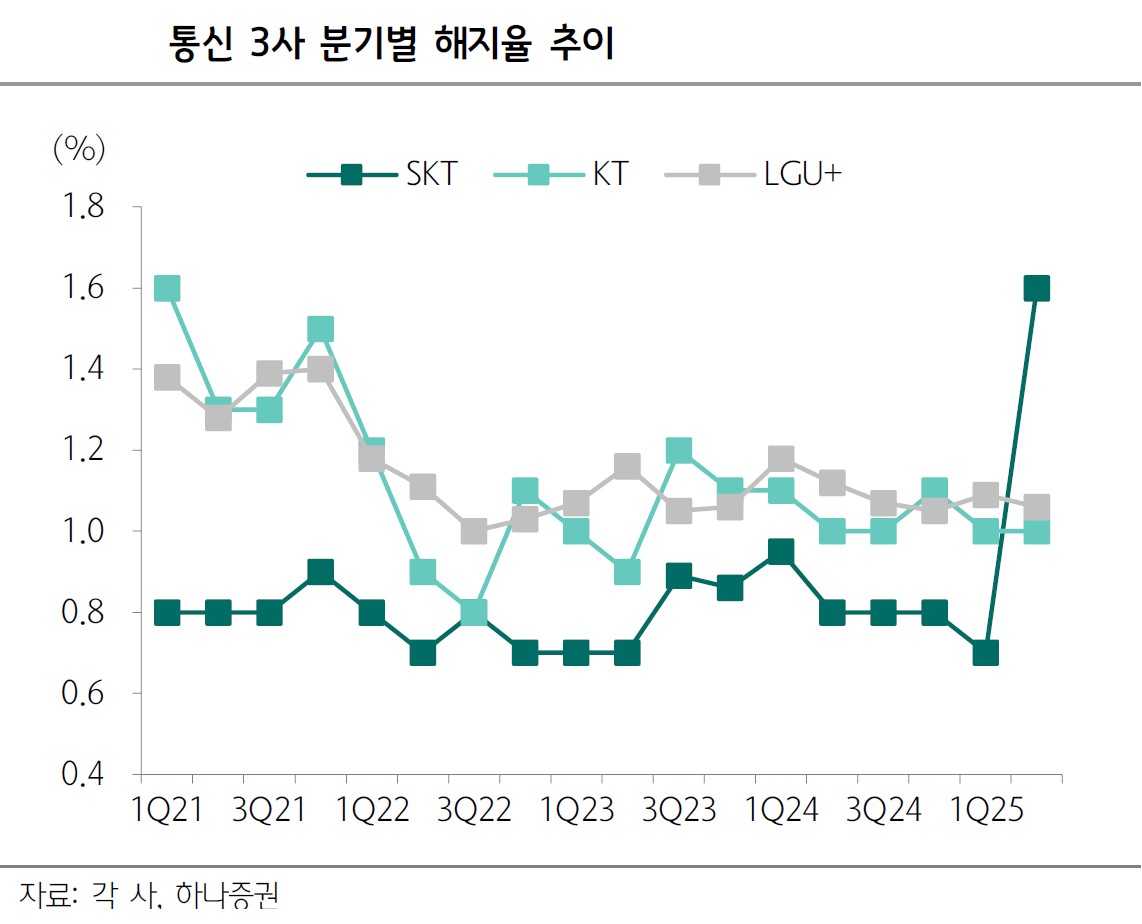

여기에 3분기 실적 우려와 함께 해킹 관련 일회성 비용 반영 가능성이 겹치며 단기 매력도를 낮추고 있다. 하나증권은 3분기 실적 발표와 비용 윤곽이 드러날 11월 말 이후에 매수 시점을 잡는 것을 추천하며, 그전까지는 신중한 접근을 조언했다.

다만 장기적인 관점에서 통신업종 전망은 긍정적이며, 증권사들은 투자의견 ‘비중 확대’를 유지하고 있다. 이는 통신업종 특유의 안정성과 높은 주주환원 매력 때문이다. 통신 3사의 2026년 예상 주주환원수익률은 5.7~7.2%에 달해 여전히 매력적이다. 또한, 배당소득세 분리 과세 추진 논의와 정부의 통신 산업 육성 정책 전환 기대감, 새로운 5G 요금제 출시 논의 등도 중장기적인 주가 상승 촉매제로 작용할 수 있다.

리스크 해소 이후 최선호주에 대해서는 의견이 갈린다. 신한투자증권은 중장기적으로 주주환원수익률이 가장 높고 성장 가시성이 좋은 KT를 최선호주로 유지했다.

김아람 신한투자증권 연구원은 “여전히 통신 3사 중 주주환원수익률이 가장 높고 중장기 실적 성장 가시성이 높다”면서 “다만 상반기 주가를 끌어올린 자사주 수급이 종료됐고 해킹이나 연말 불거질 수 있는 거버넌스 이슈가 불편하다”고 했다.

하나증권은 업종 톱픽은 KT로 유지했으나 단기(10월) 톱픽으로는 SK텔레콤을 제시했다. SK텔레콤은 이미 해킹 사고 악재가 노출되고 보상책이 약속되면서 단기적으로 가장 안전한 종목으로 평가했다. KT와 LG유플러스는 일회성 비용과 이익 전망 하향 가능성이 남아있다는 분석이다.

김홍식 하나증권 연구원은 “3분기 영업적자, 일회성 비용 발생에 따른 2025년 이익 급감이 예상되지만, 시장에 너무나 잘 알려진 악재이며 혹시나 배당 분리 과세가 애초 기대치에 부합하는 수준으로 발표된다면 호재로 인식될 가능성이 높다”고 예상했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[채권마감] 베어스팁 30년·50년 금리 사상최고, 쏟아진 악재에 패닉](https://img.etoday.co.kr/crop/85/60/2364965.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)