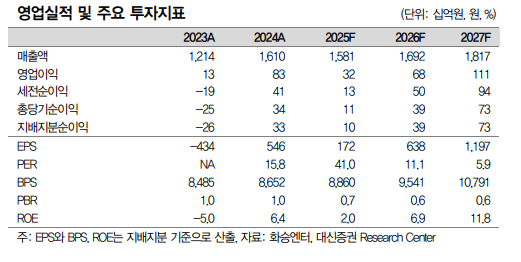

대신증권은 1일 화승엔터프라이즈에 대해 미국 관세 정책에 따른 손익 급감이 불가피한 상황이라고 평가했다. 목표주가를 기존 1만1000원에서 9000원으로 하향하고 투자의견 ‘매수’를 유지했다.

유정현 대신증권 연구원은 “화승엔터프라이즈 올해 3분기 매출과 영업이익은 각각 전년 대비 16%, 75% 감소한 3248억 원과 49억 원이 전망된다”며 “관세로 인한 고객사의 보수적 재고 정책으로 3분기 매출 성장률이 예상 대비 크게 감소할 것으로 추정된다”고 밝혔다.

이어 “고객사인 아디다스가 화승엔터프라이즈 등 주요 벤더사와 올해 3~4분기 수주와 관련한 미팅에서 공통적으로 기존 예상 발주량 대비 물량을 대폭 줄인 것으로 파악된다”며 “3분기부터 고객사가 비용 부담을 벤더사에 전가하는 과정에서 마진 하락이 예상된다”고 분석했다.

유 연구원은 “이런 상황을 고려할 때 4분기 매출도 감소할 것으로 전망된다”며 “소비자들이 관세로 인한 가격 부담을 체감할 경우, 내년 상반기 매출도 감소세가 지속될 가능성이 크다”고 전망했다.

또 “내년 상반기까지 관세 영향이 이어지며 실적 회복에 시간이 걸릴 것으로 보이며 주가 흐름도 당분간 지지부진할 것”이라면서도 “내년 6월 북중미 월드컵 개막으로 같은 해 상반기 중 고객사의 선제적 재고 축소가 끝나고 본격적 마케팅이 시작되면, 2분기부터 수주 증가와 마진 회복이 시작될 가능성이 크다”고 진단했다.

그러면서 “목표주가는 관세 영향이 정점을 지날 것으로 예상되는 내년과 정상호 ㅏ시점인 2027년 평균 주당순이익(EPS)을 기준으로 산출했다”고 부연했다.

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 투자전략] 코스닥 오른다고 갈아탈까?…"대형 반도체+중소형주 같이 담아라"](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)