다올투자증권은 엘앤에프에 대해 투자의견 ‘매수’를 유지하고 적정주가는 10만5000원으로 상향한다고 30일 밝혔다.

유지웅 다올투자증권 연구원은 “회사가 과도기적 구간의 바닥을 지났고 최근의 신주인수권부사채(BW) 발행 및 최전방 고객사에 대한 불확실성은 주가에 기반영 된 것으로 추정한다”고 설명했다.

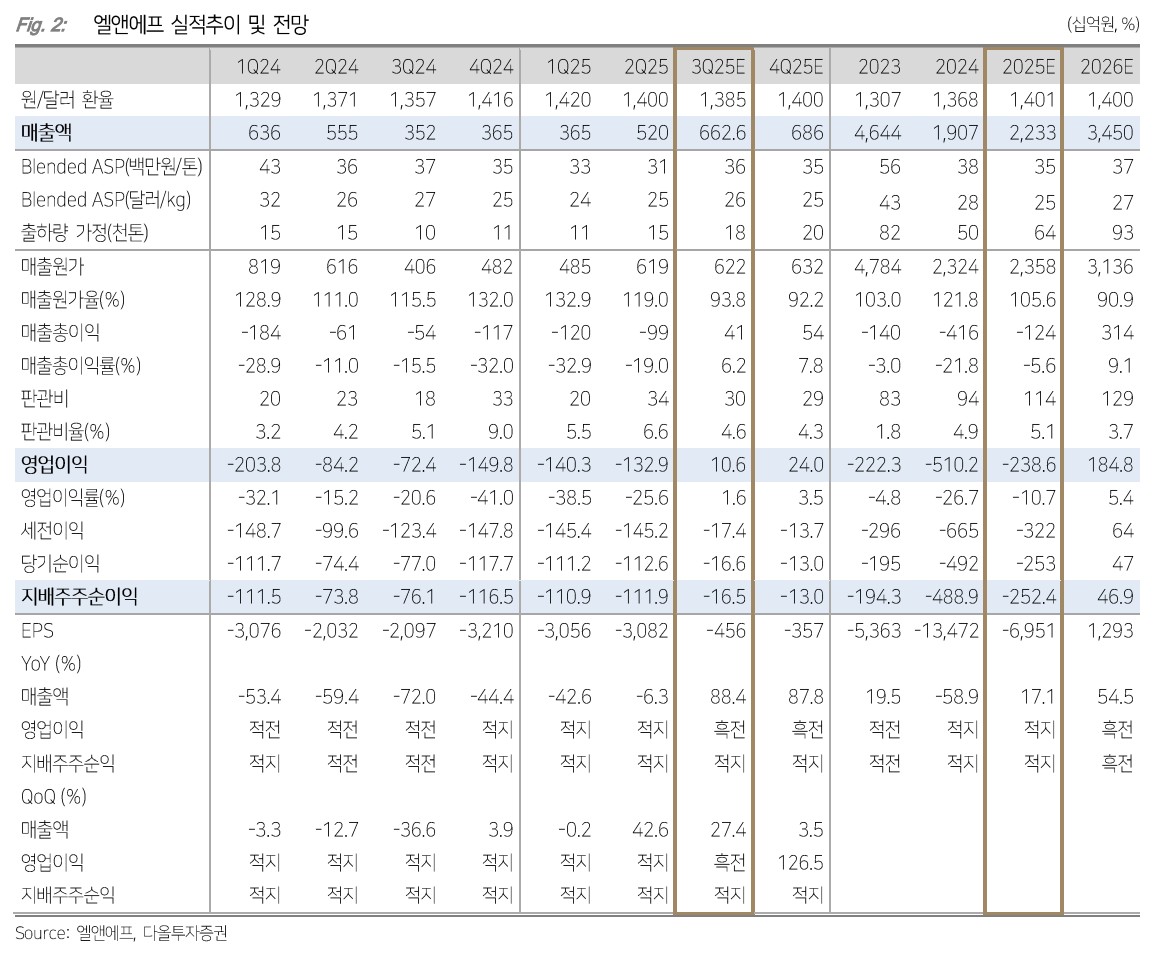

그러면서 “3분기 손익 턴어라운드를 기점으로 기업가치의 정상화를 기대한다”며 “적정주가 산정을 위해 2027년 수정 EPS에 PER 25배를 적용했다”고 덧붙였다. 소재 업체 중 3분기에 분기 대비 외형 증가가 가장 두드러질 것으로 전망했다.

3분기 실적을 기점으로 불확실성이 빠르게 소멸할 것이라는 예상이다. 3분기 매출액은 6626억 원, 영업이익은 106억 원을 전망했다. 유 연구원은 “영업이익은 2023년 3분기 이후 최초 흑자전환을 기대한다”며 “최전방 고객사인 미국 EV 업체의 SUV 모델 신차효과가 재현되기 시작했다”고 분석했다.

3000억 원 규모 신주인수권부사채는 성공적으로 발행됐다. 신주인수권증권은 22일 상장했고, 신주인수권 행사가액은 5만2원이다. 유 연구원은 “100% 행사 시 약 600만 주의 주식 전환이 예상되나 주가는 BW 발행 결정 단계에서 불확실성이 크게 반영됐다”고 분석했다.

소재 업체 전반으로 GM, BMW의 파이프라인 영향을 받는 가운데 엘앤에프는 차별화된 외형 흐름이 하반기에 나타날 것으로 기대했다. 정 연구원은 “엘앤에프는 현재 ESS에 대한 노출이 거의 없으나 2026년 들어서는 ESS 수요반등의 행보에 참여를 기대한다”며 “수요처별 근황을 고려 시 업황이 저점을 통과한 시그널이 다방면에서 확인되기 시작했다”고 판단했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)