30일 NH투자증권은 KT나스미디어에 대해 신규 매체 확보 및 사업모델 확장을 통해 중장기 성장 모멘텀을 확보 중인 사업자로, 비우호적인 업황 탓에 아직까지는 비용 부담이 더 큰 구간이지만 향후 업황 회복시 레버리지 효과가 두드러질 것이라고 기대했다. 목표주가는 1만9000원으로 하향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 1만3970원이다.

이화정 NH투자증권 연구원은 "온라인동영상서비스(OTT)는 동사 쿠팡플레이의 독점 광고 판매사로, 쿠팡플레이의 경우 프리미어리그(EPL) 중계권 확보를 통해 트래픽 확대 효과를 꾀했으나, 손흥민의 미국 메이저리그사커(MLS) 이적으로 그 효과가 다소 약화됐다"고 짚었다.

그러면서 이 연구원은 "이에 쿠팡플레이는 지난 14일 MLS 중계권을 확보했으며, 트래픽 확대 흐름 본격화되고 있는 것으로 파악한다"며 "동사의 수혜 역시 본격화될 구간으로 진입했다"고 평가했다.

그는 또 "지마켓 취급고의 고성장이 이어지고 있는 가운데, 쓱닷컴과도 파트너십을 개시했다"며 "국내 광고경기 회복 지연으로 외형 성장세 제한적인 가운데, 지하철 옥외광고 및 CPS 관련 초기 비용 부담이 불가피한 구간임을 감안해 실적 추정치를 조정했다"고 설명했다.

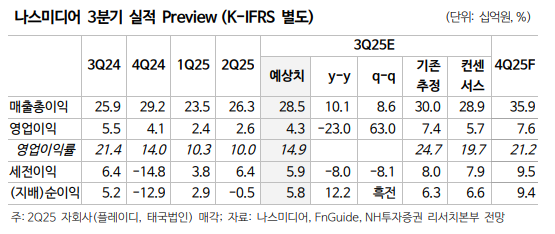

이 연구원은 "KT나스미디어 3분기 실적은 매출총이익 285억 원, 영업이익 43억 원으로 컨센서스를 하회할 것"이라며 "플랫폼 부문의 매출 성장세에도 불구, CPS 활성화에 따른 매체구입비 증가 및 지하철 옥외광고 운영권(5년) 관련 사용권자산 상각 증가에 따른 비용 부담이 확대된 탓이다. 다만 오는 4분기, 트래픽 증가에 따른 OTT 취급고 확대 및 파트너사 확보에 따른 CPS 취급고 확대로 유의미한 실적 성장을 기대한다"고 덧붙였다.

주가 상승 모멘텀으로는 △디지털 광고 경기 고성장에 의한 시장 규모 확대, △미디어렙 커미션 상승 추세 전환, △모회사(KT) 협력 기반의 신사업 개시, △신규 대형 고객사 확보 등을 제시했다. 반면 주가 하락 리스크로는 △신사업 안정화 실패, △미디어렙 커미션의 하락 추세 지속, △신규 사업자 진입으로 인한 경쟁 심화, △대형 광고주의 마케팅비 효율화 등을 꼽았다.

![뉴욕증시, 미국ㆍ이란 종전 기대감에 상승...3대지수 사상 최고치 [상보]](https://img.etoday.co.kr/crop/140/88/2338303.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 삼성SDS·디앤디파마텍 상한가⋯AI 인프라·바이오株 강세](https://img.etoday.co.kr/crop/85/60/2338915.jpg)

![[채권마감] 매파 금통위 경계…베어플랫, 전날 강세 대부분 반납](https://img.etoday.co.kr/crop/85/60/2333506.jpg)

![[오늘의 주요공시] 삼성중공업ㆍ파미셀ㆍ에임드바이오 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)