제조업 93.4·비제조업 90.5…생산·도소매업 개선 영향

10월 전망, 내수기업 85.6 등 업종별 하락세 뚜렷

우리나라 기업심리가 9월에는 반도체 호조와 소비쿠폰 효과로 소폭 개선됐지만, 내수 부진과 대외 불확실성 탓에 10월 전망은 뚜렷한 하락세가 예상되는 것으로 나타났다.

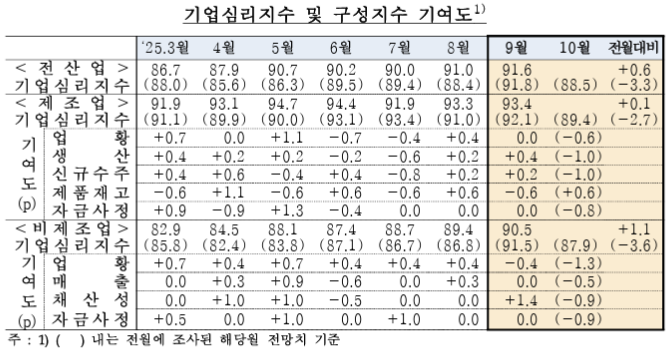

26일 한국은행이 발표한 '9월 기업경기조사'에 따르면, 9월 전산업 기업심리지수(CBSI)는 91.6으로 전월보다 0.6포인트(p) 상승했다.

제조업은 93.4로 0.1p 오르며 생산(+0.4p)과 신규수주(+0.2p)가 개선 요인으로 작용했다. 다만 제품재고(–0.6p) 부담으로 상승 폭은 제한됐다. 비제조업은 도소매업을 중심으로 채산성(+1.4p)이 개선되며 90.5를 기록, 전월 대비 1.1p 올랐다

10월 전망은 부정적이다. 전산업 지수는 88.5로 전월보다 3.3p 하락이 예상됐다. 이는 2024년 12월에 발표한 1월 전망치(-7.2p) 이후 최대 하락 폭이다. 제조업 전망치는 89.4로 2.7p, 비제조업은 87.9로 3.6p 각각 떨어질 것으로 조사됐다. 특히 내수기업 전망치가 85.6으로 4.9p 하락하며 가장 큰 감소세를 보였다

이혜영 경제통계1국 경제심리조사팀장은 10월 전망치에 대해 "미국 관세 협상 관련 불확실성 관련 문제가 있고, 추가적으로 다음달 추석연휴로 영업일수가 많이 감소하기 때문에 이로인한 영향도 있는 것으로 파악하고 있다"고 설명했다.

업종별로는 제조업에서 전자·영상·통신장비 업종이 신규수주(+17p), 자금사정(+8p) 개선으로 호조를 보였다. 반면 화학물질·제품 업종은 업황 –8p, 자금사정 –9p로 악화됐다. 고무·플라스틱 업종도 업황 –11p로 부진했다. 10월 전망에서는 1차금속, 화학, 고무·플라스틱 업종 중심의 하락세가 예상됐다

비제조업은 도소매업(업황 +5p, 채산성 +5p)과 전문·과학·기술 서비스업(채산성 +15p)이 개선됐다. 명절 수요와 소비쿠폰 효과, 공공부문 수주 증가가 긍정적으로 작용했다. 반면, 10월 전망에서는 운수창고업(업황 –10p, 자금사정 –14p)과 건설업(업황 –5p, 채산성 –5p)이 부진할 것으로 나타났다

경제심리지수(ESI)는 기업과 소비자 심리를 종합한 지표로, 9월 91.3을 기록해 전월보다 3.3p 하락했다. 다만 순환변동치는 92.3으로 0.6p 올라, 단기 심리는 일부 개선됐음을 보여줬다

기업들이 꼽은 경영애로 요인도 달라졌다. 제조업에서는 내수부진 비중이 28.1%로 다소 줄었으나 경쟁심화(9.0%)가 늘었고, 비제조업에서는 인력난·인건비 부담 비중이 14.3%로 확대됐다.

한국은행은 수출 회복세에도 불구하고 내수 부진과 대외 불확실성으로 기업들의 경기 전망이 위축되고 있다고 설명했다. 특히 제조업에서는 업황 악화 요인이, 비제조업에서는 건설·운수 분야 부진이 두드러질 수 있다고 분석했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![호르무즈 해협 협상 진전 기대감⋯"1420원 안착 시도할 것" [환율전망]](https://img.etoday.co.kr/crop/85/60/2363774.jpg)

![용인·호남 반도체 산단 ‘속도전’…1600조 메가투자 이행 총력 [업무보고]](https://img.etoday.co.kr/crop/85/60/2368514.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)