올해 3분기 국내 주요 대형 건설사들이 매출 축소를 피하지 못한 가운데 수익성에서는 희비가 엇갈릴 것으로 전망된다. 외형 확대보다는 원가율 안정과 위험 관리, 자체사업 비중 확대에 집중한 곳들이 상대적으로 뚜렷한 회복세를 나타내고 있다.

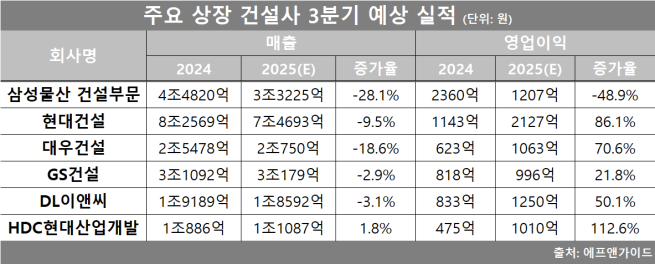

23일 금융정보업체 에프앤가이드에 따르면 시공능력평가 상위 10개 건설사 중 상장사 6곳(삼성물산·현대건설·대우건설·DL이앤씨·GS건설·HDC현대산업개발)의 3분기 매출은 전년 동기 대비 줄어들 것으로 추정된다.

삼성물산 건설부문은 3조3225억 원으로 전년 동기 대비 28.1% 줄어 감소 폭이 가장 크다. 현대건설(7조4693억 원)과 대우건설(2조750억 원)도 각각 9.5%, 18.6% 감소한다. GS건설과 DL이앤씨 역시 각각 2.9%, 3.1% 줄어든다. HDC현대산업개발만 1조1087억 원으로 1.8% 증가하며 유일하게 플러스 성장을 기록할 전망이다.

대형 건설사의 매출 감소에는 공통적으로 국내 주택 분양 부진과 대형 프로젝트 공정 지연이 영향을 미쳤다. 특히 지방 미분양 부담이 지속되는 가운데 분양 시기가 지연되면서 주택 부문 매출이 위축됐다는 분석이다. 일부 대형 현장은 마무리 단계에 접어든 반면, 신규 착공은 본격화되지 않아 분기 내 매출 공백이 발생했다.

매출은 전반적으로 줄었지만 영업이익은 희비가 갈렸다. 현대건설의 3분기 영업이익은 2127억 원으로 전년 동기(1143억 원) 대비 두 배 가까이 늘어날 전망이다. 저수익 국내 주택 물량의 준공 비중이 줄고 준자체사업 착공 확대 등으로 고마진 물량이 증가한 덕분이다.

대우건설은 영업이익이 1063억 원으로 70.6% 증가할 것으로 추정된다. 지방 미분양 부담과 노무 리스크 등 구조적 불확실성은 여전하지만 원가율 개선과 현장 포트폴리오 변화가 수익성 회복으로 이어지고 있다.

또한 GS건설은 GS이니마 매각에 따라 재무구조와 함께 수익성 개선에도 성공하며 영업이익이 전년 동기 대비 21.8% 증가한 996억 원을 기록할 전망이다. DL이앤씨 역시 원가율 개선 속도가 업계 평균을 상회하면서 50.1% 증가한 1250억 원을 기록할 것으로 예측됐다. 상반기 주택(별도)과 DL건설 건축부문에서 원가율이 낮아지며 이익률이 높아졌다. HDC현대산업개발(1010억 원)도 고수익 자체사업을 내세워 112.6%가량 증가가 예상됐다.

반면 삼성물산 건설부문은 3분기 영업이익이 1207억 원으로 전년 대비 48.9% 줄며 주요 건설사 가운데 유일하게 역성장이 예상된다. 평택 P3, 하이테크 등 대형 프로젝트가 마무리 단계에 접어든 가운데 신규 수주 공정이 본격화되기 전이라 매출 공백이 발생했고 이에 따른 이익 축소가 불가피했다.

장문준 KB증권 연구원은 “하이테크 물량 감소가 건설 부문 부진으로 이어지고 있다”며 “다만 신규 프로젝트 착공, 원자재 안정화, 원전·소형모듈원자로(SMR) 등 신사업 확대가 4분기 이후 실적 반등의 동력이 될 수 있다”고 진단했다.

![[분양 캘린더] 7월 첫째 주 ‘장위푸르지오마크원’ 등 8167가구 분양](https://img.etoday.co.kr/crop/85/60/2351423.jpg)

!["빨리 사업할 곳 뽑아야죠"⋯성수4지구 막판 표심은 '속도' [르포]](https://img.etoday.co.kr/crop/85/60/2351502.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)