(출처=현대차증권)

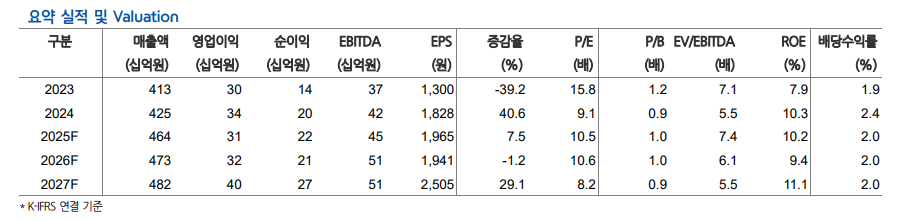

현대차증권은 23일 한미글로벌에 대해 해외 사업과 원전 시장 진출에 따른 매출 성장이 예상된다고 평가했다. 목표주가를 기존 2만2000원에서 2만6000원으로 상향하고 투자의견 ‘매수’를 유지했다.

신동현 현대차증권 연구원은 “해외 사업부가 견조한 상황에서 하이테크 사업부의 점진적 매출 회복이 예상된다”며 “원전 시장으로의 진출도 주가 상승 요인으로 작용할 것”이라고 밝혔다.

이어 “지난달 초 발표된 루마니아 대형원전 설비개선 건설사업관리(PM) 용역 수주를 시작으로 향후 팀코리아향 참여 건수는 지속 증가할 것으로 관측된다”며 “수주금액은 약 100억 원이지만 향후 추가 발주가 있을 것”이라고 분석했다.

신 연구원은 “팀코리아 주도 프로젝트 대부분에 참여 의지를 보유했으며 한전기술 MOU를 통해 투트랙 해외 원전 진출을 계획 중”이라며 “공기 단축과 예산 준수 중요성이 확대되는 원전 시장에서 한미글로벌 역할은 확대될 전망”이라고 설명했다.

그러면서 “사우디 네옴시티, 리야드 개발 프로젝트에서 매출과 수주가 지속 인식될 것”이라며 “한미글로벌D&I는 시니어 주택 초기 운영비용으로 올해까지 적자가 불가피할 전망이며 손익분기점(BEP) 분양률 달성까지 약 1년여가 필요할 것”이라고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)