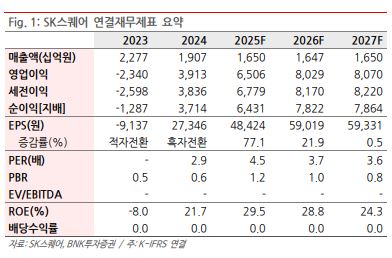

BNK투자증권은 SK스퀘어에 대해 투자의견 ‘매수’를 유지하고 목표주가를 30만 원으로 상향한다고 22일 밝혔다.

김장원 BNK투자증권 연구원은 “SK스퀘어와 SK하이닉스의 상관관계는 SK하이닉스 주가 상승으로 더 높아졌고, SK하이닉스에 지배력은 배당수익 증가로 가치가 더 커지고 있다”며 “변동성도 커졌지만, SK하이닉스에 확신이 유지되는 한 꺾이지 않을 기세”라고 설명했다.

SK스퀘어는 올해 들어 1분기 별도수익이 지난해 연간 수준을 넘어섰고, 2분기도 지난해 대비 개선세를 이어가고 있다. 김 연구원은 “가장 큰 이유는 SK하이닉스가 실적호조로 배당을 늘렸기 때문”이라며 “지난해 기말 배당이 2024년에 수령한 4개분기 합산액보다 많았다”고 짚었다.

그러면서 “올해 분기배당도 지난해 대비 25% 늘어났다”며 “SK하이닉스의 기말 배당이 올해도 늘어날 가능성이 커 내년에도 실적 호조가 지속될 전망”이라고 전망했다.

SK스퀘어의 2분기 말 현금 보유액은 1조1353억 원으로 1분기 말 대비 7337억 원 늘었다. 연결 현금은 2조109억 원으로 8076억 원 늘었다.

김 연구원은 “미수금이 현금성 자산으로 전환한 것으로 이 중에는 SK쉴더스 지분 매각 잔여금도 포함돼 있다”며 “내년 배당수익 증가를 9% 정도 예상하는데, 올해 두 배를 감안해 실망한다면 절대 그렇지 않다”고 분석했다.

그는 “기저효과에 의한 것으로 배당수익 규모에 의미를 둬야 한다”며 “올해 보유 현금이 늘었고, 배당을 통해 유입도 늘어나는데, 주주환원은 1000억 원 자사주 매입 집행뿐이다. 현재로서는 추가 매입을 예상하지만, 첫 현금배당도 가능성이 있어 보인다”고 설명했다.

![[단독] 연임 막히자 ‘고문직’ 신설⋯2억 챙기고 다시 이사장 됐다 [신협, 그들만의 왕국 ①]](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![뉴욕증시, 기술주 강세에 올라…S&Pㆍ나스닥, 2분기 6년 만에 최고 상승률 [종합]](https://img.etoday.co.kr/crop/140/88/2353259.jpg)

![美 법원, SNS 중독 관련 메타 기각 요청 불수용 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2353256.jpg)

![‘민선 9기’ 출범…서울 구청장 17명 중 12명 재신임 [메트로]](https://img.etoday.co.kr/crop/140/88/2353229.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 산일전기, 전력기기 성장 기대에 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![취업 시장 비상…"AI 확산에 일자리 불안 3배 증가" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2353124.jpg)

![코스피 0.97%오른 8,476.48...환율 1,550원 턱밑 [포토]](https://img.etoday.co.kr/crop/300/190/2353132.jpg)