미국, ATM 수수료 급증

‘현금 없는 사회’ 과도기 진통 커져

번화가의 상징이자 건물의 임대가치를 끌어올렸던 은행 오프라인 지점이 하나둘 사라지면서 지점마다 설치됐던 현금자동인출기(ATM) 수도 같이 감소하고 있다.

IT와 통신 기술의 발달로 돈의 흐름은 빨라졌으나 현금을 손에 쥘 기회는 점차 줄어드는 셈이다. 이에 세계 각국은 금융 소외계층을 위한 ATM 대안 마련에 고심하고 있다고 21일 파이낸셜타임스(FT)와 가디언 등 영국 주요 매체가 전했다.

영국은 코로나19 팬데믹(전염병 대유행)을 거치면서 ‘비접촉’이 사회 현상으로 확산했다. 무(無)현금 결제 비중이 커지자 영국 주요 은행은 비용 부담이 큰 오프라인 영업점을 과감하게 폐쇄 중이다.

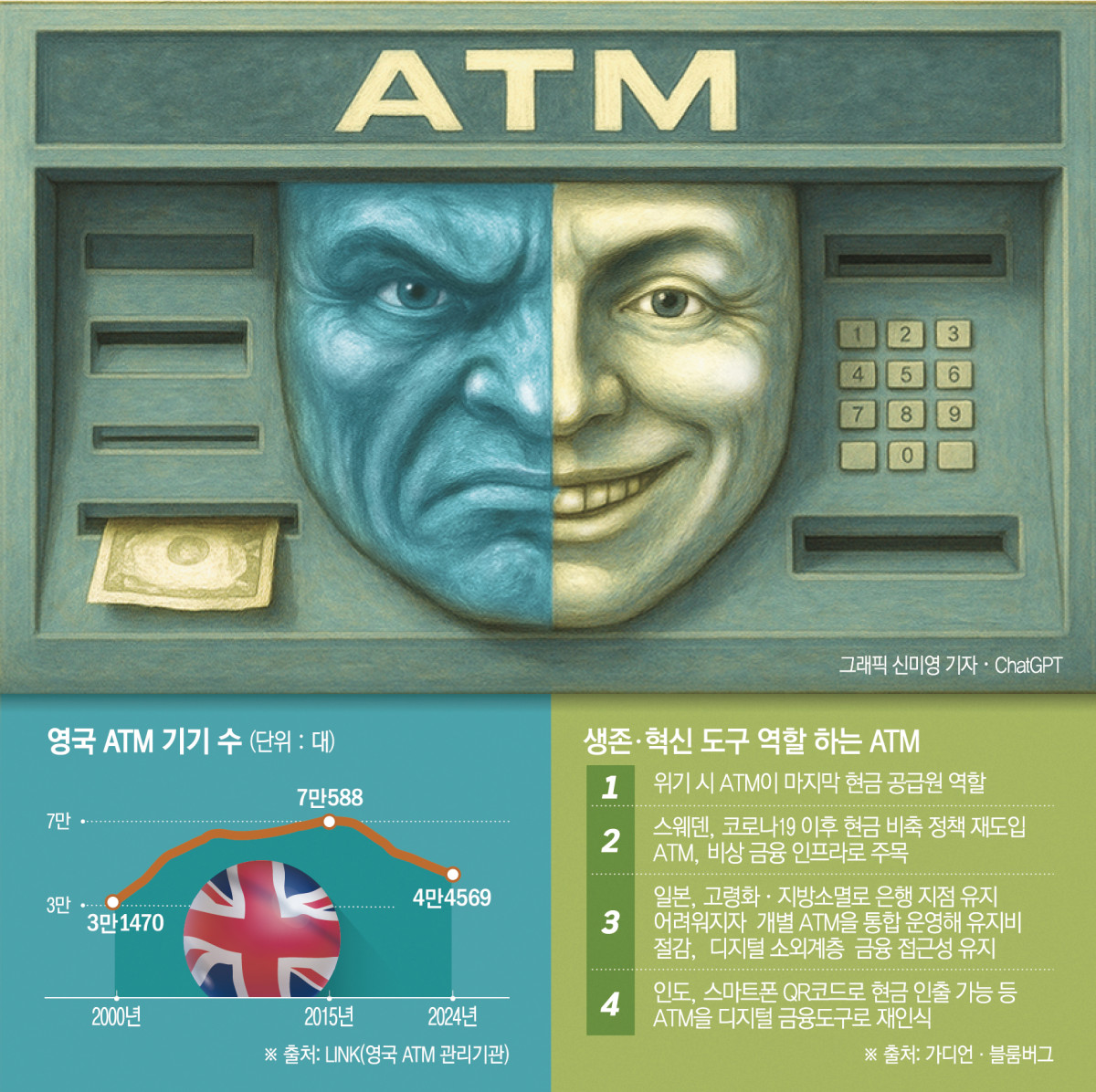

가디언에 따르면 1986년 영국 전역에 1만4689곳이던 은행 지점은 2023년 기준 5745곳으로 줄었다. 한편 영국 전역의 ATM 네트워크를 관리하는 운영기관인 LINK는 지난해 ATM 수가 4만4569대로 고점이었던 2015년의 7만588대에서 9년 만에 2만6000대 이상 감소했다고 분석했다.

대서양 건너 미국도 사정은 마찬가지다. 시간이 흐를수록 ATM 기기가 줄어드는 것은 물론 은행권의 ATM 수수료가 증가하고 있다.

올해 상반기 기준 미국 ATM의 평균 수수료는 4.86달러다. ATM에서 1달러를 찾아도 평균 5달러에 육박하는 수수료를 내야 한다.

미국 은행이 챙기는 수수료는 1.64달러 수준이지만, ATM 기기를 운영하고 관리하는 운영사가 3.22달러를 챙긴다. 일부 대도시는 5달러가 넘는 수수료를 떼는 것으로 전해졌다.

현금 이용이 줄어들수록 ATM 기기는 감소하고, 운영사는 통신망과 기기 고정 유지비를 충당하기 위해 수수료를 다시 올린다. 현금 없는 사회로 나아가는 과도기에 적잖은 부담을 감수해야 하는 셈이다.

더 큰 문제는 금융 소외다. 온라인이 익숙하지 않은 노령층과 신용 이력이 짧은 저소득층·이민자 등에게 현금은 여전히 절실한 금융수단이고 ATM은 이를 쉽게 쓸 수 있는 가장 유용한 도구이기 때문이다.

사정이 이렇다 보니 정부 차원의 정책도 하나둘 나온다.

영국은 오프라인 지점 폐쇄와 ATM 축소의 충격을 완화하기 위해 ‘현금 접근’ 유지 의무를 제도화했다. 지점 폐쇄와 ATM 축소를 제도로 차단하는 한편, 여러 은행이 하나의 ATM 기기를 공유하는 ‘뱅킹 허브’를 확대 중이다. 이를 통해 도시는 반경 1마일(약 1.6km), 농촌은 3마일(약 4.8km) 안에 현금을 마련할 수 있는 은행과 ATM을 두도록 했다.

결국 해법은 선별적 보호와 저비용 접근이다.

영국 상원의 의회정보기관은 네 가지 대안을 제시했다. △지역별로 취약계층을 위한 최소한 오프라인 지점과 ATM의 유지 △공동망 확대를 통한 은행끼리 ATM 공유 △ATM 감소에 따른 수수료 인상 억제 △소상공인을 위한 야간 입금 및 출근 편의 확대 등이다.

돈의 형태는 바뀌어도 ‘접근할 권리’는 공공재에 가까운 만큼 이를 지켜내겠다는 의회 차원의 전략이다.

영국 중앙은행인 잉글랜드은행(BOE)은 지난달 ‘현금은 우리가 생각하는 것보다 일찍 사라지지 않는다’라는 보고서를 통해 현금 거래의 중요성이 남아있음을 강조했다.

마틴 그루엔버그 미국연방예금보험공사(FDIC) 의장은 ‘2024 가계 은행거래 조사’보고서를 통해 “안전하고 저렴한 계좌 접근권은 경제 참여의 기본권”이라며 “여전히 금융소외 계층과의 격차는 여전하다”고 우려했다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![트럼프, 폴리실리콘 파생제품에 15% 관세부과⋯국내 업계 영향 촉각 [종합]](https://img.etoday.co.kr/crop/85/60/2369849.jpg)

![락업 해제 스페이스X 6.14%↑⋯시장 충격 제한적인 이유 [마켓핫]](https://img.etoday.co.kr/crop/85/60/2369892.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)