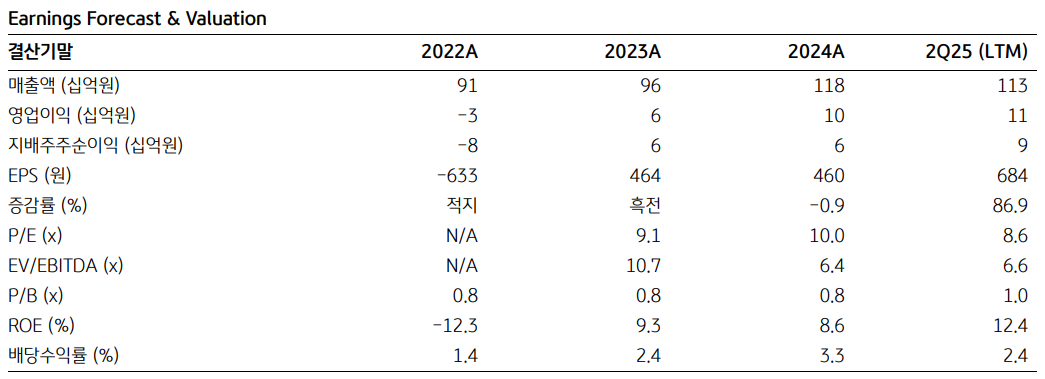

4일 KB증권은 삼영엠텍에 대해 조선과 원전, 광산 플랜트 기자재 중심의 큰 실적 성장이 예상된다고 평가했다. 다만 업종 특성상 경기 및 전방산업 동향이 중요한 만큼, 실적 주요 변수로 작용할 수 있다고 판단했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 9200원이다.

삼영엠텍은 1997년 삼성중공업에서 분사돼 설립됐다. 광산 및 발전 플랜트용 기자재와 선박 엔진용 기자재, 구조물 구조재, 풍력발전 기자재 등을 생산하고 있다. 올해 상반기 연결 기준 매출액 559억7000만 원, 영업이익 53억1000만 원, 순이익 47억7000만 원을 기록했다.

임상국 KB증권 연구원은 "하반기에도 광산 플랜트 기자재 및 선박엔진 부문 성장에 힘입어 올해 연간 매출액 1215억 원, 영업이익 125억 원, 순이익 98억 원으로 큰 폭의 호실적이 예상된다"고 말했다.

그는 이어 "'마스가(MASGA)' 프로젝트, 글로벌 선박 발주 증가 등 조선업 부흥 기대감이 삼영엠텍의 실적 및 주가 모멘텀으로 이어질 전망"이라며 "현재 국내 대형 선박 엔진의 핵심 구조재인 MBS(Main Bearing Support)를 생산, HD현대중공업 등으로 전량 납품하고 있다. 향후 국내 조선 빅 3(현대중공업· 삼성중공업· 한화오션) MBS 부문 필수 밸류체인으로 구축될 수 있을 것으로 전망된다"고 설명했다.

그러면서 그는 "현재 글로벌 시장 점유율은 약 58%로 글로벌 탑 수준의 공급력을 갖추고 있다"며 "특히 중국 조선업황 호조로 중국 자회사 DSD의 매출 및 이익 개선세가 빨라질 전망"이라고 짚었다.

임 연구원은 또 "핵심 캐시카우인 광산 플랜트 기자재 'Pallet Car'의 안정적 성장이 예상된다"며 "Pelletizing 공정에 사용되는 필수장비인 Pallet Car를 국내 독점 생산해 인도, 중국 등으로 납품하고 있다. 철강업체의 제련 공정 시 분광석을 사용하는 것보다 펠릿을 사용할 경우 연료 및 배출가스 저감효과를 꾀할 수 있다. 외형과 수익 기여의 핵심 제품"이라고 분석했다.

아울러 그는 "글로벌 원전에 관심이 커지고 있다"며 "원전기기에 사용되는 펌프, 밸브 등 주요 발전 관련 기자재 부품을 생산하고 있다. 아직 매출은 미미하지만 향후, 원전 사업 본격 진행 시 수혜가 예상된다"고 덧붙였다. 올해 예상 실적 기준 현재 주가는 주가수익비율(P/E) 12배 수준으로, 조선업체 및 동종 기자재 업체 대비 현저한 저평가 상태라는 판단이다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] AI발 전력난에 신재생에너지 주목받자...HD현대엔솔, 장 초반 15% 급등](https://img.etoday.co.kr/crop/85/60/2351328.jpg)

![머스크 세금 연기가 힌트?⋯테슬라·스페이스X 합병 시나리오 분석 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2352150.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)