국내 금융권의 자산건전성 지표가 악화하면서 부실채권(NPL·Non-Performing Loan) 시장이 구조적으로 성장 가능성이 크다는 분석이 제기됐다. 부실채권 증가와 금융권의 엄격한 건전성 관리가 맞물리며 NPL 전업사들의 자산운용·자금조달 확대도 이어질 전망이다.

3일 iM증권은 "저축은행과 상호금융 등 취약 부문을 중심으로 고정이하여신 비율이 치솟자 금융사들이 잇따라 부실채권을 매각하고, 이를 전문적으로 인수·운용하는 NPL 전업사들이 시장의 주도권을 확보하고 있다"며 이같이 밝혔다.

금융권의 고정이하여신비율은 2022년 이후 꾸준히 상승세다. 2025년 1분기 기준 일반은행은 0.42%, 상호금융은 7.19%, 저축은행은 10.16%를 기록했다. 특히 저축은행은 부동산 프로젝트파이낸싱(PF) 부실 사태 이후 고정이하여신비율이 10%를 넘어서며 자산건전성 우려가 집중되고 있다.

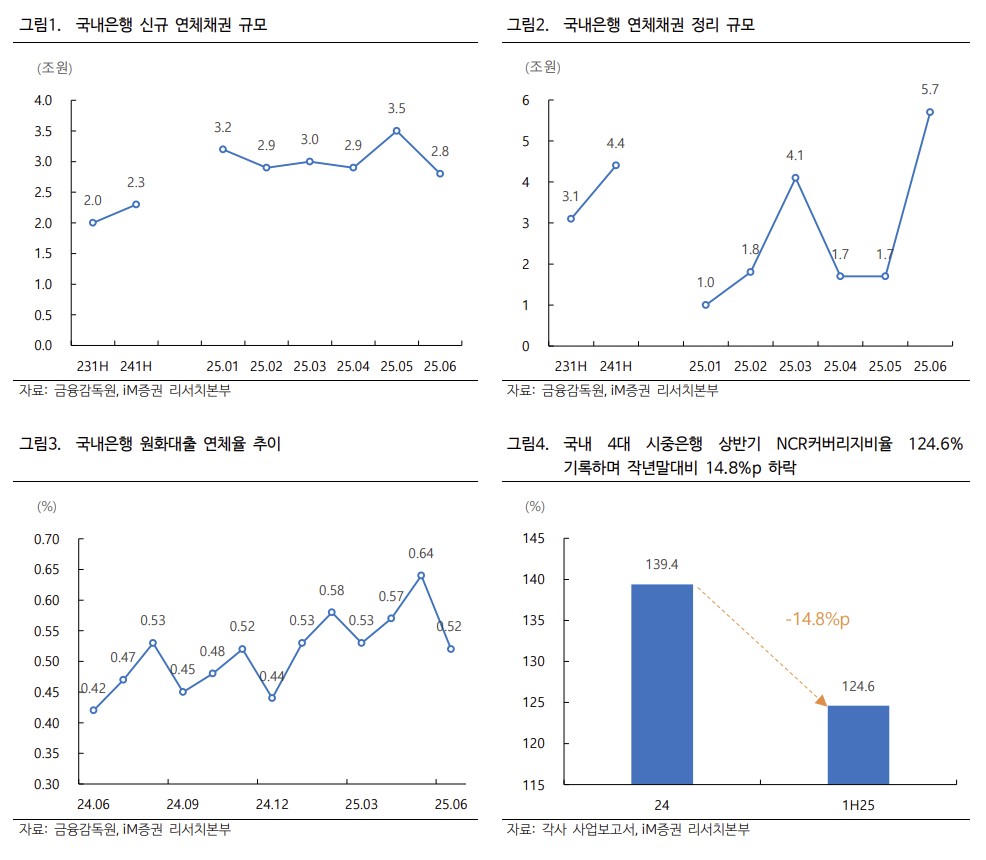

국내 은행의 부실채권 잔액도 2018년 이후 줄곧 감소하다가 2022년 3분기 9조7000억 원을 저점으로 반등해 올해 1분기 16조6000억 원으로 불어났다. 주요 시중은행의 NPL 커버리지 비율은 124.6%로, 지난해 말(139.4%)보다 14.8%포인트(p) 떨어졌다. 이는 부실채권에 대비한 충당금 여력이 줄고 있음을 뜻한다.

금융권의 부실채권 매각이 늘어나면서 NPL 전업사들의 몸집은 빠르게 불어났다. 2022년 말 2조 원 수준이던 NPL 매입 규모는 2024년 말 8조 원을 돌파했다. 전체 매입 시장에서 전업사가 차지하는 비중은 98.7%로, 2016년 말 60.9% 대비 크게 높아졌다.

NPL 전업사들은 할인 매입한 채권을 바탕으로 채무조정, 담보재매각 등을 통해 수익을 창출한다. 이승재 iM증권 연구원은 "담보부 채권의 경우 담보물 가치를 높여 재매각하는 방식이 일반적"이라며 "고금리 기조와 경기 둔화가 장기화하면서 이들 전업사들은 안정적 투자처로 각광받고 있다"고 말했다.

NPL 전업사들의 회사채 발행도 잇따르고 있다. 연합자산관리는 지난 7월 6000억 원 규모의 공모채를 발행했는데, 단순 경쟁률이 15.14배에 달하며 오버부킹에 성공했다. 2월에도 5000억 원 규모 공모채를 발행해 17.75배의 경쟁률을 기록한 바 있다. 대신에프엔아이, 하나에프엔아이, 키움에프엔아이 등 다른 주요 전업사들도 잇따라 회사채 발행에 성공했다.

앞으로도 NPL 매물은 더욱 늘어날 전망이다. 1분기 국내은행의 부실채권 상·매각 규모는 2조6000억 원으로 전년 동기 대비 9000억 원 증가했다. 새마을금고는 상반기에만 3조8000억 원 규모의 부실채권을 매각했으며, 금융당국이 11조3000억 원에 달하는 부동산 PF 부실을 정리하겠다고 밝힌 바 있다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[채권마감] 베어스팁 30년·50년 금리 사상최고, 쏟아진 악재에 패닉](https://img.etoday.co.kr/crop/85/60/2364965.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)