엔비디아 단기 주가는 중국 수출용 인공지능(AI) 칩 ‘H20’ 판매 라이선스 발급에 따라 변동성을 띨 수 있지만, 엔비디아 성장 모멘텀은 유효하다는 분석이 나왔다.

박준영 현대차증권 연구원은 28일 “엔비디아 올해 2분기 실적 발표에서 투자자들이 가장 관심을 가졌던 사항은 중국향 H20 매출이 다시 실적에 반영될 수 있을 것인지였다”며 “이번 분기 매출에 H20 매출은 반영되지 않았으며 이는 시장도 예상했던 바로 보인다”고 밝혔다.

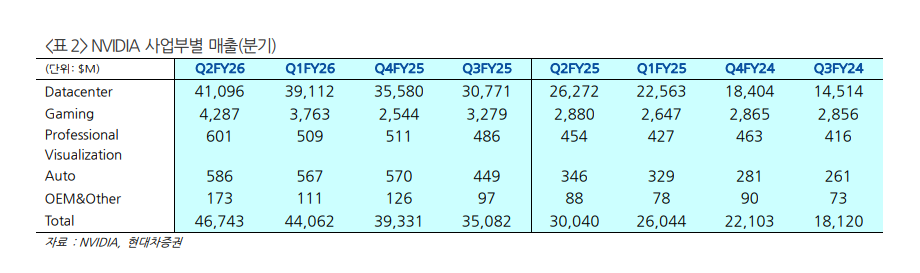

27일(현지시간) 엔비디아는 2분기 매출이 전년 대비 56% 증가한 467억4000만 달러를 기록했다고 발표했다. 주당순이익(EPS)은 1.05달러로 집계됐다. 이는 시장조사업체 런던증권거래소그룹(LSEG)이 예상한 매출(460억6000만 달러)과 EPS(1.01달러)를 소폭 웃도는 수치다.

엔비디아는 이번 분기 중국에 H20 칩을 전혀 판매하지 않았다고 전했다. 다만 중국 외 지역 고객에게 1억8000만 달러 규모 H20 재고를 출하하며 일부 매출을 반영했다. 3분기 매출 전망치는 540억 달러를 제시했으며, 이는 시장 예상치인 531억 달러를 상회하는 수준이다.

시장 예상치를 살짝 웃도는 실적을 냈지만, 엔비디아 주가는 시간외거래에서 3% 넘게 급락했다. 박 연구원은 “3분기 매출 가이던스에도 H20 매출은 반영되지 않았음을 밝히며 투자자들의 실망이 주가로 드러난 것으로 추측한다”고 분석했다.

이어 “지난달 미국 정부가 중국 고객들에게 H20을 판매하기 위한 라이선스를 심사하기 시작했고 일부 중국 고객에 대해서는 라이선스를 받은 것도 사실이지만, 아직 해당 라이선스에 근거한 출하는 이루어지고 있지는 않다고 엔비디아는 밝혔다”며 “이는 미국 정부가 H20 판매에서 발생하는 수익의 15%를 취하는 논의와 라이선스 발급 문제가 무관하지 않음을 시사한다”고 짚었다.

박 연구원은 “엔비디아는 3분기 지정학적 이슈가 해소돼 H20 판매가 재개되면 약 20억~50억 달러 추가 매출이 발생할 것으로 예상했다”며 “현재 확보된 재고 외에도 추가 주문이 있으면 추가 생산도 가능하다며, TSMC 칩온웨이퍼온서브스트레이트(CoWoS) 생산능력(CAPA)도 상당 부분 준비돼 있다고 시사했다”고 설명했다.

그러면서 “올해 5월 샘플링이 시작된 GB300이 예정대로 양산에 진입했다며 주당 약 1000대 랙을 생산하고 있다고 언급했다”며“ 상위 4개 클라우드서비스제공업체(CSP)들의 공격적 AI 데이터센터 투자와 여타 국가들의 소버린 AI 투자를 고려하면, 성장 모멘텀에는 어떤 문제도 없는 것으로 판단한다”고 진단했다.

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2368087.jpg)

![[단독] 청년미래적금 우대형 믿고 갈아탔는데 ‘혜택 반토막’…심사 오류에 가입자 혼선](https://img.etoday.co.kr/crop/140/88/2367984.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368116.jpg)

![日 엔화 살리고, 美는 국채 지키고⋯‘환율 공동개입’ 이유 있었네 [종합]](https://img.etoday.co.kr/crop/140/88/2368063.jpg)

![[급등락주 짚어보기] 펩트론ㆍ딥노이드 ‘상한가’⋯시총 미달 관리종목 변동성↑](https://img.etoday.co.kr/crop/85/60/2368183.jpg)

![[오늘의 주요공시] S-OilㆍLX인터내셔널ㆍ현대제철 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 딜리셔스, 공모주 청약시작](https://img.etoday.co.kr/crop/85/60/2368114.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![민주당, 최고위원 후보자 방송토론회 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2368179.jpg)