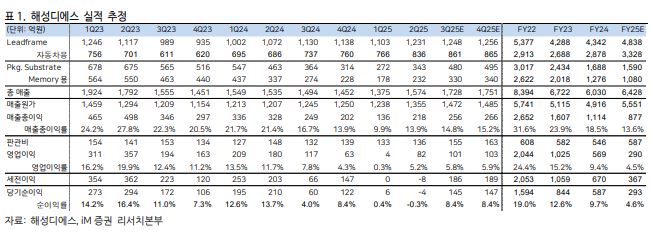

iM증권은 해성디에스에 대해 투자의견 ‘매수’를 유지하고 목표주가를 3만3500원으로 하향한다고 28일 밝혔다.

송명섭 iM증권 연구원은 “올해 이익 전망치를 하향함에 따라 목표주가 역시 하향 조정한다”고 설명했다.

그러면서도 “실적이 개선 추세에 접어들었고 과도했던 설비 투자 규모를 최근 현실적으로 축소했음을 감안 시 1배의 PBR 배수를 적용하는 것은 무리하지 않은 것으로 판단한다”고 했다.

회사 실적 부진의 원인이었던 메모리 패키지 기판 부문의 매출이 본격적으로 개선되기 시작한 것으로 판단했다. 2분기 일시적으로 강세를 보였던 D4용 기판 매출은 디램(DRAM) 업체들의 D4 생산 감소 추세에 따라 향후 점차 축소될 것으로 전망했다.

송 연구원은 “그러나 D5용 기판 매출은 2분기부터 빠르게 증가하기 시작한 것으로 판단한다”며 “최대 고객 1A 나노 D5향 매출이 2분기부터 증가하기 시작했고 1B 나노 D5향 양산도 내년 초부터 개시될 것으로 예상된다”고 분석했다.

또 “2대 고객 1B 나노 D5향 인증이 2분기 초에 완료되며 매출이 발생하기 시작했고, 3분기 초에는 동 고객향 공급향이 본격 증가한 것으로 추정된다”고 덧붙였다.

자동차 반도체용 리드 프레임 매출도 회복세가 지속할 것으로 봤다. 송 연구원은 “IT용 리드 프레임 매출은 관세 부과가 현실화함에 따라 하반기에는 증가하기 어려울 전망”이라며 “단, 자동차 반도체용 리드 프레임 매출은 자동차 반도체 업체들의 재고 정상화와 중국 전기차 판매 호조에 따라 성장세가 지속할 것으로 판단된다”고 판단했다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[급등락주 짚어보기] 애국매수에 모나미 상한가…STX그린로지스·비비안·현대약품도 강세](https://img.etoday.co.kr/crop/85/60/2359506.jpg)

![[채권마감] 4단 충격에…베어플랫, 30년·50년금리 역대최고](https://img.etoday.co.kr/crop/85/60/2359396.jpg)

![[오늘의 주요공시] 셀트리온·KT·카카오·삼성SDI·한화엔진 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)