(출처=현대차증권)

현대차증권은 21일 대한제강에 대해 국내 철근 수요 회복 등을 바탕으로 내년부터 실적이 개선될 것으로 전망했다. 기존 목표주가 2만1000원과 투자의견 ‘매수’는 유지했다.

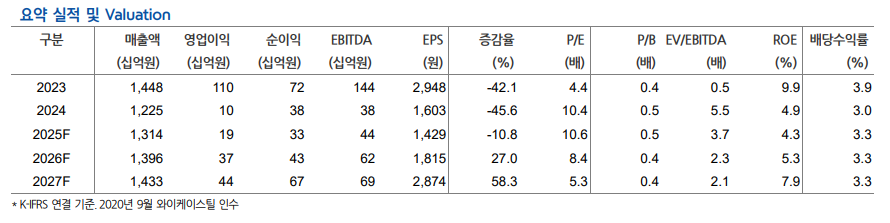

박현욱 현대차증권 연구원은 “대한제강 올해 2분기 영업이익은 전년 대비 58% 감소한 80억 원으로 시장 컨센서스를 상회했다”면서도 “같은 기간 영업이익률은 2%로 부진한 업황을 반영하며 여전히 낮은 수준을 기록했다”고 밝혔다.

박 연구원은 “2분기 국내 철근 수요는 185만 톤(t)으로 전년 대비 12% 줄었으며 전 분기 대비로는 10% 증가했다”며 “최근 10년간 2분기 수요로서는 가장 낮은 수준으로, 전방 산업인 주택 경기 부진의 영향을 받았다”고 분석했다.

이어 “올해 국내 철근 수요는 703만 t으로 예상되며 이는 지난해 대비 10% 감소한 규모”라며 “1998년 751만 t보다도 낮은 수준으로, 국내 철근 생산능력을 1200만 t으로 산정할 경우 철근 업계 가동률도 60% 수준에 불과할 것으로 추정된다‘고 설명했다.

그러면서 ”선행지표와의 시차를 고려하면 과거 정상 수준에는 미치지 않겠지만, 내년부터 완만히 개선될 것으로 보인다“며 ”전방 수요와 실적 부진으로 주가는 당분간 현재 수준에서 등락을 보이겠지만, 중기적 관점에서의 접근은 유효하다“고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)