부품 70% 자체 생산 통한 비용 절감 주효

블룸버그가 주요 애널리스트를 상대로 한 설문조사에선 지난주 65.40홍콩달러(약 1만1500원)에 마감한 주가가 12개월 안에 74.89홍콩달러까지 상승할 것으로 예측됐다.

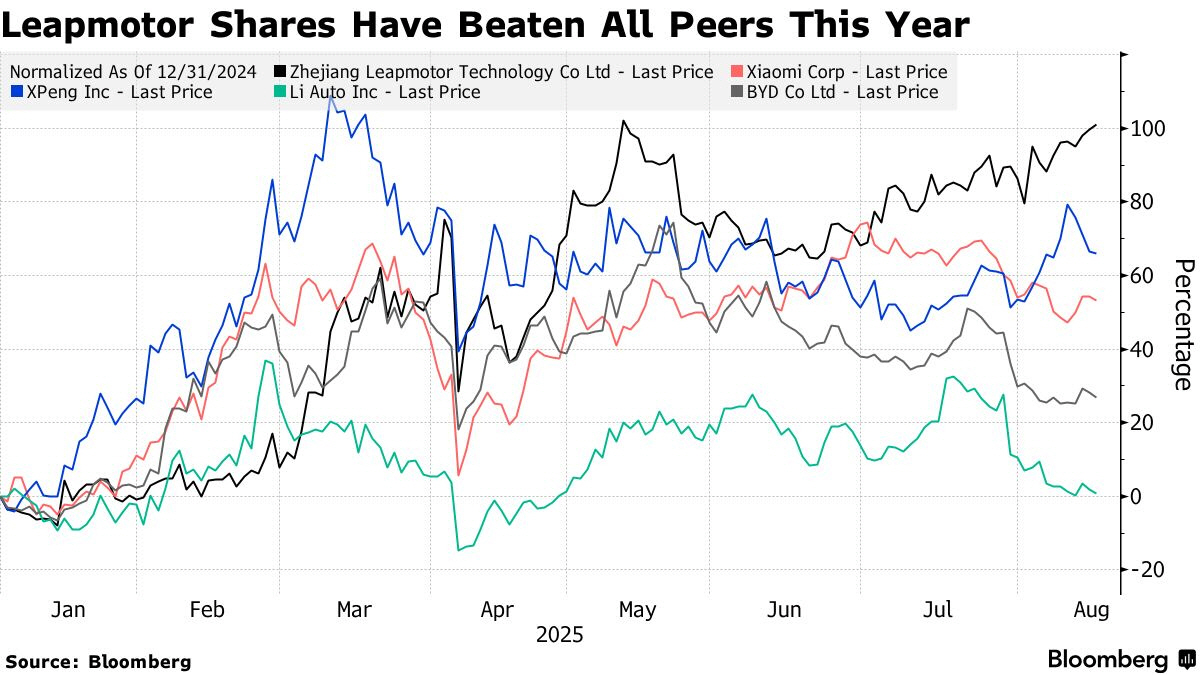

주가가 폭등하는 건 실적 향상 덕분이다. 최근 리프모터는 판매 목표치를 지난해 29만 대에서 올해 50만 대로 상향했다. 올해 첫 연간 흑자 달성도 전망했다.

성장의 가장 큰 원동력은 경쟁사를 압도하는 가격 경쟁력이다. 일례로 가족용 스포츠유틸리티차량(SUV)으로 2020년 말 출시된 ‘C11’은 판매가가 14만8800위안(약 2866만 원)에서 시작된다. 반면 동급으로 간주되는 리오토의 ‘L6’ 기본 판매가는 24만9800위안이다. 이런 이유로 리프모터는 현지에서 ‘더 싼 리오토’로 불리기도 한다.

가격 경쟁력이 뛰어난 이유는 계열사를 통해 부품 상당 부분을 자체 생산하는 방식을 택했기 때문이다. 주장밍 공동 창업자는 2015년 회사를 세우면서 비용 절감을 위해 최대한 많은 부품을 자체적으로 개발해야 한다고 말해왔다고 블룸버그는 설명했다.

주 창업자의 안목은 최근 몇 년간 중국 경제가 침체기를 보내면서 빛을 발했다. 자동차 구매자들은 점점 가격에 민감해졌고 그럴수록 시장에서의 리프모터 위치는 유리해졌다. 지난달 판매량은 사상 처음으로 5만 대를 돌파했는데 1위 비야디(BYD)의 34만4296대에는 모자라지만 모든 스타트업 경쟁사들을 능가하는 호실적이다.

CLSA홍콩의 펑샤오 중국 산업 리서치 공동대표는 “리프모터의 가격 경쟁력은 놀라울 정도”라며 “70%에 달하는 수직계열화 덕분에 대형차를 대중적인 시장 가격에 내놓고 있다”고 분석했다. 이어 “탄탄한 제품 사이클과 뛰어난 자본 효율성을 바탕으로 강한 성장 잠재력을 갖췄다”고 덧붙였다.

서드브릿지의 로잘리 첸 애널리스트도 “리프모터는 배터리를 제외한 거의 모든 부품을 자체 개발하고 생산해서 비용 관리에 더 효율적”이라며 “이러한 수직적 통합을 통해 외부 공급업체에 크게 의존하는 경쟁사보다 비용 우위를 확보할 수 있다”고 설명했다.

리프모터의 다음 과제는 수익성을 장기화하는 것이다. 올스프링글로벌인베스트먼트의 게리 탄 펀드매니저는 “중국에서 자리 잡은 탄탄한 전기차 업체들과 같은 시가총액에 도달하기 위해선 더 많은 세그먼트(차급)에서 확장성을 입증해야 한다”며 “많은 전기차 업체가 넘기 어려워하는 연간 100만 대 생산이라는 변곡점을 향해 나아가야 한다”고 조언했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![이란 전쟁에 美 ‘미사일 재고’ 급감⋯韓방산 간접수혜 기대 [종합]](https://img.etoday.co.kr/crop/85/60/2369076.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)