고령층·농어촌 금융 접근성 악화 우려

금융당국, 점포 폐쇄 절차 강화 착수

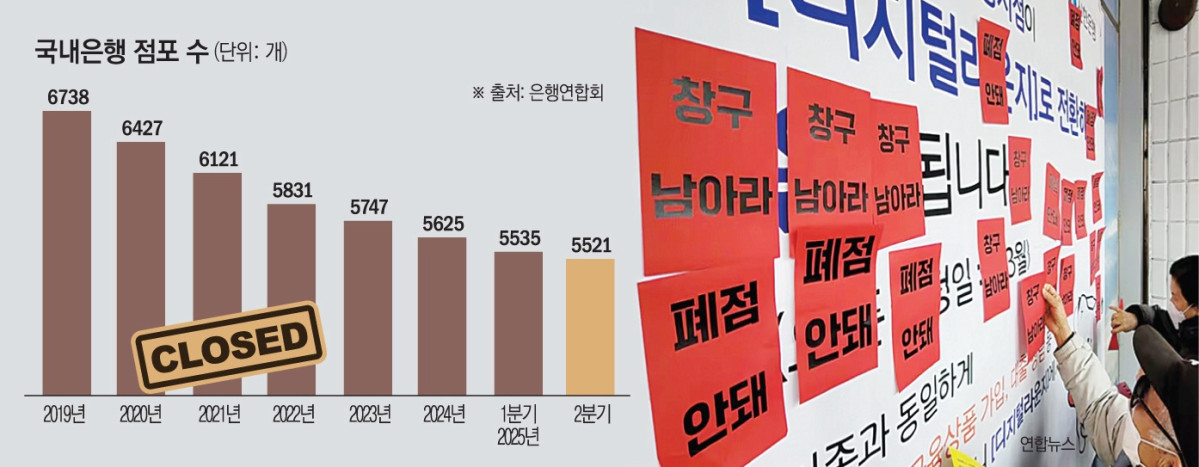

국내 은행 점포가 지난 5년 반 동안 1200곳 넘게 줄어든 것으로 나타났다. 비대면 금융 확산과 경영 효율화가 주요 배경이지만 고령층·농어촌 지역 등 취약계층의 금융 접근성 저하 우려가 커지고 있다.

11일 은행연합회에 따르면 국내 은행 점포 수는 2019년 말 6738곳에서 올해 2분기 말 5521곳으로 1217곳(18.1%) 감소했다. 연평균 200여 곳이 사라진 셈이다. 연도별로는 △2020년 말 6427곳 △2021년 말 6121곳 △2022년 말 5831곳 △2023년 말 5747곳 △2024년 말 5625곳으로 꾸준히 줄었다. 올해 들어서도 1분기 5535곳에서 2분기 5521곳으로 감소세가 이어졌다.

은행권은 창구 업무 상당수가 모바일·인터넷뱅킹 등 디지털화되면서 어쩔 수 없는 현상이라는 반응이다. 시중은행 주요 여수신 상품의 비대면 가입 비중은 이미 70~80%를 넘어섰으며 생활권 내 1㎞ 이내 중복 점포를 통합하는 사례도 늘고 있다. 이용 수요가 줄고 운영비 부담이 큰 오프라인 점포 축소는 불가피하다는 것이다.

그러나 디지털기기 사용이 어려운 고령층·장애인 등은 비대면 채널 이용에 한계가 있어 불편이 커질 수 있다. 한국의 성인 인구 10만 명당 은행 점포 수는 2023년 말 기준 12.7개로 경제협력개발기구(OECD) 평균(14.5개)에 못 미친다. 일본(33.7개)·미국(26.6개) 등 주요국과도 격차가 크다. 고령화율이 높은 지방 중소도시·군 단위 지역일수록 점포 밀도가 낮아 최대 이동 거리가 20~27㎞에 달하는 경우도 있다.

논란이 커지자 금융당국은 올해부터 점포 폐쇄 가이드라인 개편에 착수했다. 반경 1㎞ 이내 은행 영업점 통폐합 시 영향평가를 면제하는 예외 조항을 축소하고 주민 의견 수렴과 영향평가를 의무화하는 방안을 논의 중이다. 무인 대체시설만 설치하는 방식에도 제한을 두는 방향이다.

전문가들은 점포 폐쇄가 빠르게 진행되면 금융 취약계층의 서비스 접근성이 크게 떨어질 수 있다고 우려했다. 특히 농어촌과 고령화 지역은 대체 채널 인프라가 충분히 갖춰지지 않은 상태에서 점포가 줄면 거래 비용과 이동 불편이 가중될 수 있다는 지적이다.

해외 선진 사례를 벤치마킹할 필요성도 제기된다. 국내에서는 일부 은행이 공동 점포, 이동 점포, 은행 대리업 등을 운영하지만 서비스 범위와 인지도에 한계가 있다. 일본의 주요 은행은 고령층 비중이 높은 지역에서 대면 창구를 유지하되 점포 규모를 줄이고 건강 상담이나 지역 행사 공간을 겸한 ‘복합형 소형점포’로 전환하고 있다. 캐나다 TD뱅크는 ‘차로 10분 이내 지점 접근’을 표준으로 삼아 인구·지리 여건에 맞춰 지점망을 조정한다. 영국은 ‘현금 접근성 규정’을 도입해 ATM·현금 서비스가 대체되지 않으면 폐쇄를 보류하도록 했으며, 호주는 점포폐쇄영향평가서(BCIA) 작성·공개를 의무화해 사전 검토를 제도화했다.

이시연 한국금융연구원 연구위원은 “디지털 전환 가속화는 비대면 영업 확대와 고객 감소 측면에서 (영업점 축소는) 금융권의 불가피한 흐름”이라면서도 “점포 폐쇄로 인한 디지털 취약계층의 이동 편의성과 비용 증가에 대한 분석이 보다 구체적으로 보완돼야 한다”고 말했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[넥스블록]월드컵도 온체인으로…예측시장 거래액 200억 달러 기록](https://img.etoday.co.kr/crop/85/60/2367215.jpg)

![[넥스블록][국내 5대 거래소] 거래 감소기 더 커진 쏠림∙∙∙5대 거래소, 금융 연계와 규제 대응으로 재편](https://img.etoday.co.kr/crop/85/60/2367224.jpg)

![[머니브리핑] 잔금대출 숨통 트였지만⋯8월 대출은 괜찮을까](https://img.etoday.co.kr/crop/85/60/2365147.jpg)

![본격적인 여름 휴가철…여행자보험 가입자 체크리스트[Q&A]](https://img.etoday.co.kr/crop/85/60/2367159.jpg)

![[넥스블록][인기 검색 코인 톱15] Moon Doge Coin 1000%대 급등…초고변동성 알트에 관심 집중](https://img.etoday.co.kr/crop/85/60/2367207.jpg)

![[넥스블록]코인베이스 “시장 점유율 사상 최고치 기록”∙∙∙시간 외 거래 주가 5.3%↓](https://img.etoday.co.kr/crop/85/60/2367205.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)