메리츠증권이 LIG넥스원의 목표주가를 60만 원으로 상향 조정했다. 중동 수출 확대에 따른 장기 성장성은 긍정적으로 평가했지만, 현 주가가 이를 선반영하고 있다는 판단에 따라 투자의견은 기존 ‘매수(Buy)’에서 ‘보유(Hold)’로 하향했다.

이지호 메리츠증권 연구원은 8일 “LIG넥스원이 2분기에도 양호한 실적을 기록했지만, 시장 기대치보다는 다소 낮았다”며 “국내 사업 확대와 수출 수익성은 견조한 반면 일부 일회성 비용이 수익성에 부담을 줬다”고 분석했다.

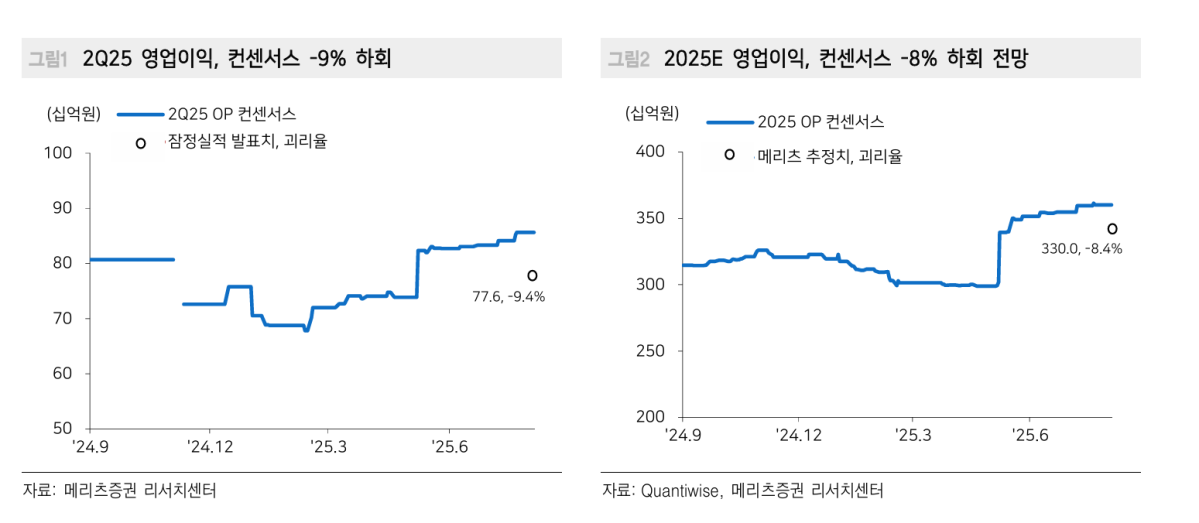

2분기 실적은 매출 9454억 원, 영업이익 776억 원으로 전년 동기 대비 각각 56.3%, 57.9% 증가했다. 매출은 시장 컨센서스를 6.7% 상회했지만,영업이익은 9.4% 하회했다. 수익성 둔화 배경으로는 약 100억~120억 원 규모의 손실충당금, 자체 R&D 비용 증가, 자회사 고스트로보틱스의 영업손실 확대 등이 지목됐다.

다만 일회성 비용을 제거하면 영업이익률은 9.4% 수준으로 시장 기대치에 부합한 것으로 평가된다. 회사 측이 연간 영업이익률 가이던스를 기존 7%에서 8%로 상향 조정한 점도 긍정적이지만 상반기 실적의 기저효과를 고려하면 하반기 수익성은 다소 둔화될 수 있다는 전망이다.

중동 수출은 점진적인 확대 흐름을 보이고 있다. 2분기 UAE 향 천궁-II 매출은 730억 원으로 전분기 대비 증가했으며, 연내 양산 매출이 본격화될 것으로 예상된다. 사우디·이라크 등으로의 수출도 확대될 전망으로, 메리츠증권은 2028년 중동 3개국향 천궁-II 수출이 매출 피크에 도달할 것으로 내다봤다.

이 연구원은 “유럽, 동남아 지역에서도 방공망 수요는 확실하지만 실제 수출로 이어지기까진 시간이 걸릴 것”이라며 “단기적으로는 2026년 미국향 비궁 수출(총 4조 원 규모 추정)이 모멘텀 역할을 할 수 있다”고 설명했다.

그는 이어 “현재 주가는 주가수익비율(PER) 24.7배로 유럽 및 국내 평균(21.5배)을 상회한다”며 “멀티플 부담이 존재하는 만큼 추가 상승을 위해선 수출 성과나 실적 상향이 동반돼야 한다”고 덧붙였다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)