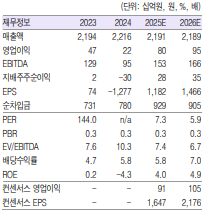

흥국증권은 5일 한솔제지에 대해 당초 전망치 대비 2분기 부진한 실적을 기록했지만, 하반기 점진적 개선과 환경 부문의 일회성 손실 소멸로 실적 정상화가 가능할 것이라고 전망했다. 목표주가 1만1000원, 투자의견 'BUY'를 유지했다. 전 거래일 종가는 8580원이다.

한솔제지는 올해 2분기 연결기준 매출액 5650억 원, 영업이익 193억 원을 기록하며 전년동기대비 양호한 실적을 나타냈다. 다만 당초 전망치는 크게 하회했다.

박종렬 흥국증권 연구원은 "산업용지의 수익성은 견고하게 유지된 반면, 보편관세 적용에도 판가에 전가를 하지 못한 이유로 인쇄용지와 특수지의 수익성이 크게 악화됐기 때문"이라며 "별도 영업이익의 부진에도 불구하고, 자회사인 한솔아메리카의 손익 개선으로 연결 영업이익은 비교적 선방했다. 관세 인상 전 선제적 물량 비축 영향으로 1분기에는 미실현 이익이 발생했지만, 2분기에는 미실현 이익의 실현에 따른 것"이라고 분석했다.

박 연구원은 그러면서 "하반기 실적 모멘텀은 점진적 개선이 가능할 전망"이라고 말했다. 이어 "인쇄용지 부문의 영업이익 증가는 점진적으로 증대할 것이지만, 특수지의 경우 미국 로컬 업체들의 판가 인상 추세에 대응하고, 미국 이외의 지역에서도 판가 인상을 단행할 것"이라며 "산업용지는 고지가격 하향 안정에 따른 마진 스프레드 확대와 함께 동남아 시장에서 판가 인상 등으로 수익성 개선이 지속 가능할 것"이라고 덧붙였다.

그는 또 "하반기 제지 부문의 영업이익은 지난해와는 달리 견조한 추세가 이어질 것으로 판단한다"며 "이는 펄프 가격과 해상운임 안정화로 원가 부담이 완화된 가운데 지종별로 판가 인상에 대응할 것이기 때문이다. 올해는 제지 부문의 견조한 이자 및 세전이익(EBIT) 창출과 함께 환경 부문의 손실 축소로 연결 영업이익은 정상화될 전망"이라고 말했다.

![[특징주] 원전주 급등세⋯SMR 세제 혜택에 빌 게이츠 방한 ‘겹호재’](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![민주당, 최고위원 후보자 방송토론회 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2368179.jpg)