기획재정부가 31일 발표한 ‘2025년 세제개편안’에 따라 종료·축소되는 비과세·감면 특례는 일몰이 도래한 72개 중 16개다. 이에 따른 세수효과는 5년간 4조6000억 원, 연간 9000억 원이다. 최근 5년간 평균인 13개(5년간 5000억 원, 연간 1000억 원)를 큰 폭으로 웃도는 규모다.

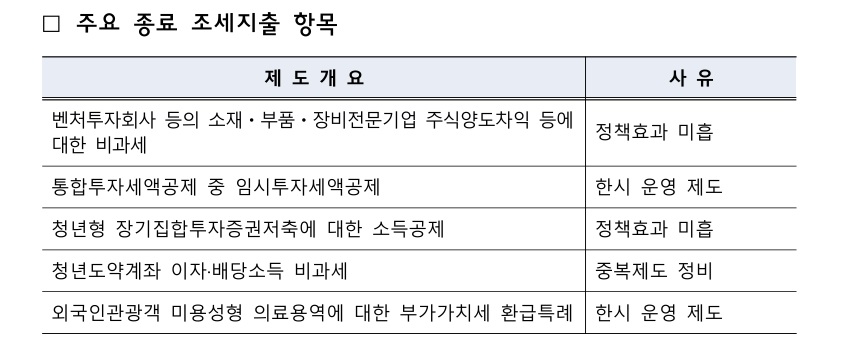

정부는 먼저 중소·중견기업의 일반·신성장 원천기술 시설투자에 2%포인트(p) 추가 공제를 적용하는 임시투자세액공제를 종료한다. 박금철 기재부 세제실장은 “이게 1년씩 연장되다가 올해는 대기업 공제가 일몰돼 중소·중견기업만 남았다”며 “한시적인 제도인 점을 고려해 임시투자세액공제 적용기간을 종료하기로 했다”고 설명했다. 다만 “전년 대비 투자 증가분에 대해서 추가로 공제해주는 제고가 있는데, 올해부터 공제율이 굉장히 높아졌다”며 “임시투자세액공제를 종료하더라도 투자에 큰 영향은 없을 것으로 생각한다”고 덧붙였다.

외국인 관광객 미용성형에 대한 의료용역 부가가치세 환급 특례 적용도 종료한다. 박 실장은 “환급이 폭발적으로 늘었다. 최근 3~4년간 4배가 늘었다”며 “제도의 목적은 이미 달성됐다고 본다”고 말했다.

이와 함께 청년형 장기집합 투자증권 저축에 대한 소득공제 적용기한을 일몰한다. 청년형 장기집합 투자증권 저축은 총급여가 연 5000만 원 이하인 청년(19~34세)이 장기펀드 저축상품 가입 시 납입금액(600만 원 한도)의 40%를 소득공제하는 제도다. 이 제도는 타 제도와 중복이 문제가 됐다.

‘세입 기반 확충’으로 보기에 특례 정비가 미흡한 것 아니냐는 지적에 이형일 기재부 1차관은 “가장 쉽지 않았던 부분은 비과세·감면이 대상별로 서민·중산층 그리고 투자에 많다”며 “가령 신용카드 소득공제는 이번에 일몰이 도래했으나, 일몰 조치하기는 어려웠다. 지방 중소 제조기업에 15~30% 전체 세액을 감면하는 특별세액감면제도도 있는데, 이런 제도도 선택하기가 어려웠다”고 설명했다. 이어 “우리가 샅샅이 훑어봤지만, 우리가 할 수 있는 건 이 정도였다”며 “이 정도도 과거에 비하면 굉장히 큰 규모라는 걸 이해해 달라”고 덧붙였다.

이 밖에 이번 개편안에는 조합법인 특례 합리화, 국외전출세 과세대상 확대, 연금계좌 간접투자소득 외국납부세액공제 적용, 글로벌 최저한세 내국추가세(DMTT·Domestic Minimum Top-op Tax) 도입, 신탁재산에 대한 종합부동산세 물적납세의무 적용범위 확대 등이 담겼다.

이 중 내국추가세는 글로벌 최저한세율(15%)에 미달하는 법인세 실효세율이 과세된 글로벌 기업의 국내 자회사에 우리 과세당국이 글로벌 최저한세율과 실효세율 간 차액을 부과하는 것이다. 박 실장은 “글로벌 최저한세에는 세 가지 규칙이 있다. 소득산업규칙과 소득보완규칙은 이미 입법이 됐고, 마지막 남은 게 내국추가세”라며 “우리가 과세하지 않으면 과세권을 빼앗기는 결과가 돼 내국추가세 제도를 도입하려고 한다”고 설명했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/85/60/2277911.jpg)

![퇴임 앞둔 유상대 부총재 "이달 금통위 참여하라면 일별 수출ㆍ카드 사용액 볼 것" [종합]](https://img.etoday.co.kr/crop/85/60/2371634.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)