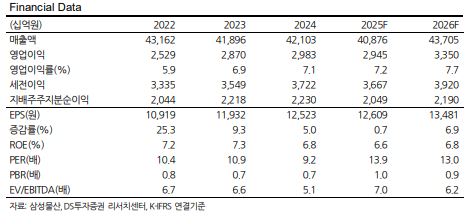

DS투자증권은 삼성물산에 대해 투자의견 ‘매수’를 유지하고 목표주가를 25만 원으로 상향조정한다고 31일 밝혔다.

김수현 DS투자증권 연구원은 “2026년 실적 개선과 주주환원 잠재력을 감안할 때 여전히 크게 저평가된 상태”라고 설명했다.

삼성물산이 보유하고 있는 삼성전자 지분 가치 상승과 내년 새로 발표될 주주환원 정책에 대한 기대감이 작용했다. 그는 “여전히 대규모 자금 확보의 기회가 열려 있으며 이에 따른 다양한 시나리오가 존재한다”며 “여기에는 지금과는 다른 수준의 배당 정책 등도 포함될 수 있다”고 짚었다.

삼성물산은 2분기 연결 매출액 10조221억 원, 영업이익 7526억 원을 기록했다. 김 연구원은 “경기 둔화와 업황 악화로 패션, 레저, 식음의 실적 부진이 이어졌으나 전반적으로 전 부문에서 실제 체력 대비 다소 아쉬운 실적으로 평가된다”고 분석했다.

다만 올해보다 내년에 대한 높은 기대가 형성될 것으로 전망했다. 4분기 대형 EPC 프로젝트 매출 기여 증가로 수익성 회복을 예상했다. 반복 고객, 수의 계약, 기 확보 안건 등 수주 가능성 높은 대형 안건들로 인해 연간 수주 목표 18조8000억 원을 달성 가능할 것으로 봤다.

김 연구원은 “인공지능(AI) 인프라 확산, 서버용 반도체 수요 증가로 평택 단지의 투자 증가 가능성과 중장기적으로 아산 OLED 전환 투자, HBM 생산 라인 및 기흥 연구 라인 투자 등 2026년보다 2026년의 수주 증가 가능성은 명확하다”고 판단했다.

또 “파운드리 사업 회복으로 테일러 팹에 대한 투자도 꾸준히 이어질 전망”이라며 “최근의 평택 P4 추가 마감 공사 1조3000억 원 수주 외에도 P5 골조 공사 및 테일러 추가 공사 발주는 순차적으로 발생할 전망”이라고 밝혔다.

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![법인·스테이블코인·내부통제…제도권 문턱 앞에 선 거래소 [가상자산 거래소 재편②]](https://img.etoday.co.kr/crop/140/88/2353521.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![[베스트&워스트] ‘반도체 메가 프로젝트’에 요동친 코스닥⋯AI 인프라株 무더기 급등](https://img.etoday.co.kr/crop/85/60/2354895.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)