'머니무브' 앞두고 수신 경쟁 본격화

2금융도 대출규제 사정권…투자처 부족

저축銀 30곳, 유동성 비율 250% 초과

한동안 위축됐던 저축은행의 수신 잔고가 다시 늘고 있다. 9월 예금보호한도 상향으로 예고된 '머니무브'에 대응하기 위해 예금금리를 잇달아 올리는 등 수신 확대 나선 영향으로 풀이된다. 다만 정부의 고강도 대출 규제로 여신 운용 폭이 좁아져 유동성에 문제가 생길 수 있다는 우려가 나온다.

22일 한국은행에 따르면 5월 기준 저축은행 수신 잔액은 98조5315억 원으로 전월(98조3941억원) 대비 0.13%(1374억 원) 늘었다. 부동산 프로젝트파이낸싱(PF) 부실 여파 등으로 지속적으로 줄던 수신잔고가 7개월 만에 증가세로 돌아섰다.

반면 여신 잔액은 계속 내리막이다. 5월 저축은행의 여신 잔액은 95조7067억 원으로 전월(95조8752억 원)과 비교해 0.17%(1685억 원) 줄며 5개월 연속 감소세를 이어갔다.

수신은 늘지만 대출로 자금을 운용하지 못하는 상황이 이어지면서 여유 자금이 과도하게 쌓이는 '유동성 과잉'에 대한 우려가 커지고 있다.

유동성 과잉 신호는 이미 올해 초부터 감지되고 있다. 금융감독원에 따르면 올해 1분기 기준 79곳의 저축은행 중 절반 가까운 30곳이 유동성 비율 250%를 초과했다. 유동성 비율은 저축은행이 단기간 내 현금화할 수 있는 자산(유동자산)을 얼마나 확보하고 있는지를 나타내는 지표다. 통상 250%를 넘기면 예금이 늘고 있지만 대출 규제 등으로 자금을 제대로 운용하지 못해 현금만 쌓이는 유동성 과잉 우려가 제기된다. 유동성 과잉은 수익성 저하, 리스크 관리 문제로 직결된다.

저축은행의 평균 유동성 비율은 2023년 6월 316.39%까지 치솟았고, 당시 유동성 비율이 250%를 넘긴 곳도 61곳에 달했다. 이후 금융당국 등의 관리로 과잉 유동성 상태인 저축은행은 지난해 9월 말 4곳까지 줄었지만, 올해 초 들어 다시 30곳으로 늘었다.

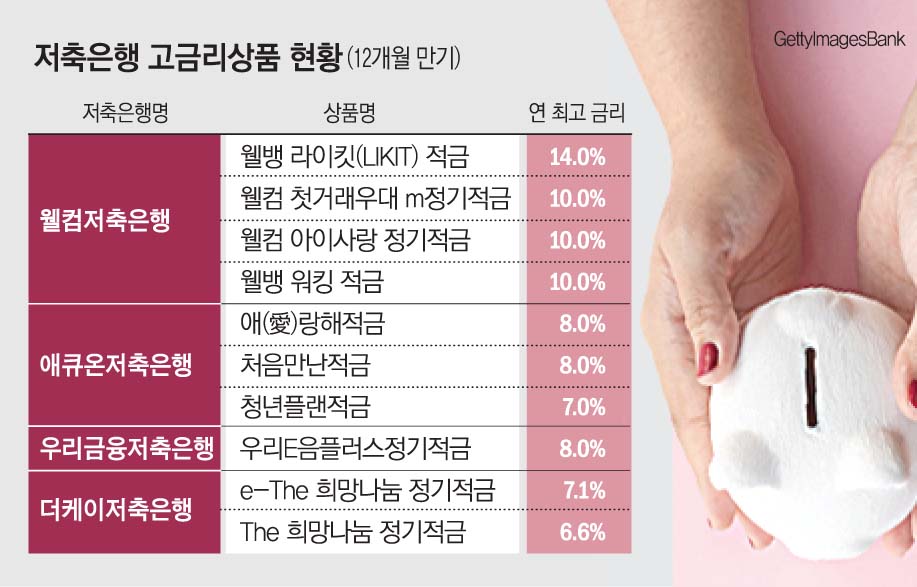

문제는 수신 규모가 앞으로 더 확대될 가능성이 크다는 점이다. 예금보호한도가 현행 5000만 원에서 1억 원 상향이 한 달여 앞으로 다가오면서 저축은행들은 최근 공격적으로 수신 금리를 높이고 있다. 전날 저축은행 12개월 만기 예금 금리 평균은 0.01%포인트(p) 추가 상승해 연 3.01%를 기록했다. 일부 저축은행은 최고 연 10%가 넘는 고금리 특판도 쏟아내고 있다.

업계 관계자는 "최근 평균 수신 금리가 오른 건 자금 조달의 목적이라기보다는 정기예금 만기 도래 등에 대비한 방어 목적이 커 보인다"라며 "만약 앞으로 예금보호한도 상향으로 자금이 유입될 경우 투자처가 없으니 오히려 (수신 수요를) 낮추는 디마케팅 전략에 들어갈 가능성도 있다"라고 설명했다.

한편 이재명 대통령은 이날 국무회의를 열고 예금보호한도를 올리는 예금자보호법 시행령 개정안을 의결했다. 9월 1일부터 파산 등으로 인해 예금을 지급할 수 없는 사태가 발생하는 경우 전 금융권에서 예금을 1억 원까지 보호받을 수 있게 된다.

예금보호한도가 상향되면 상대적으로 높은 금리를 주는 2금융권으로 시중자금이 대거 이동할 가능성이 크다. 금융위원회 등에 따르면 예금보호 한도를 1억 원으로 올리면 저축은행 예금이 16~25%가량이 증가할 것으로 추산된다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)