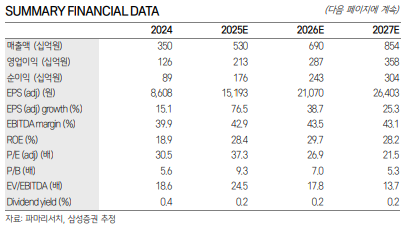

삼성증권은 21일 파마리서치에 대해 올해 2분기 리쥬란의 국내외 성장 및 화장품 수출 확대에 힘입어 실적이 컨센서스에 부합할 것이라고 전망했다. 투자의견은 '매수'로 유지하고, 목표주가는 70만 원으로 상향했다. 전 거래일 종가는 56만7000원이다.

정동희 삼성증권 연구원은 "내국인 시술 증가 및 의료관광 효과로 인한 리쥬란 내수 성장 지속 및 중국, 일본, 우크라이나 등 주요 수출국에서 분기 최고 선적이 확인되며 의료기기 내수와 수출이 전 분기 대비, 전년 동기 대비 성장할 것으로 전망한다"고 밝혔다.

정 연구원은 "클리닉용 화장품 리쥬란이 수출되는 미국향 선적 또한 분기 최고 수준이 확인됐다"며 "의약품 부문은 상대적으로 완만한 성장이 예상되나, 전사 영업 레버리지 확대되며 연결 기준 영업이익률 40.1%를 전망한다"고 설명했다.

그는 이어 "인적 분할 철회로 단기 불확실성 및 중복 상장으로 인한 소액 주주 가치 훼손 우려가 해소됐다"며 "리쥬란의 지속되는 분기 성장성을 반영해 2025년과 2026년 매출액을 각각 기존 추정치 대비 8.1%, 17.3% 상향하고, 리쥬란 서유럽향 매출 및 톡신 생산시설(CAPA) 증설(200만 vial->600만 vial) 효과가 본격화되는 2026년의 상각 전 영업이익(EBITDA)에 기반 목표주가 산출하여 70만 원으로 상향한다"고 말했다.

정 연구원은 그러면서 "올해 3분기 중 유럽 파트너사계약 완료 및 연내 10개국 출시 모멘텀과 지난 7월 국내 출시한 PLLA필러 에버클(Galderma사의 Sculptra 또한 PLLA 필러) 신규 매출 확대 등 지역 및 품목 포트폴리오 확장 모멘텀을 보유하고 있다"며 "기존 분할 공시 때 파마리서치 그룹이 목표로 제시했던 2026~2029년 연평균 성장률(CAGR) +25% 성장과 2029년 매출 1조 원은 여전히 유효한 것으로 판단되는 만큼 투자의견 BUY를 유지한다"고 덧붙였다. 또 "주요 투자자인 CVC 지분(RCPS, 118만 주)은 11월에 보통주로 전환되더라도, 3년 양도 제한 상태(2027/10/29)로 단기 오버행 이슈 또한 없다"고 분석했다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![이찬진 금감원장-자산운용사 CEO 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2358719.jpg)