KB증권은 15일 삼성물산에 대해 소형모듈원자로(SMR) 사업을 착실히 수행 중이고, 사업 포트폴리오를 바탕으로 실적을 방어할 수 있다고 전망하며 투자 의견을 '매수'로 유지하고 목표 주가를 22만 원으로 상향했다.

장문준 KB증권 연구원은 "삼성물산은 하이테크 물량 감소에도 불구하고 잘 짜인 포트폴리오의 힘으로 안정적인 이익이 기대된다"라며 "2025년 말~2026년 초에는 새로운 주주환원 정책의 발표 시점이 도래하는데, 더욱 친화적인 주주정책까지 더해진다면 의미 있는 재평가가 가능할 것이다"라고 전했다.

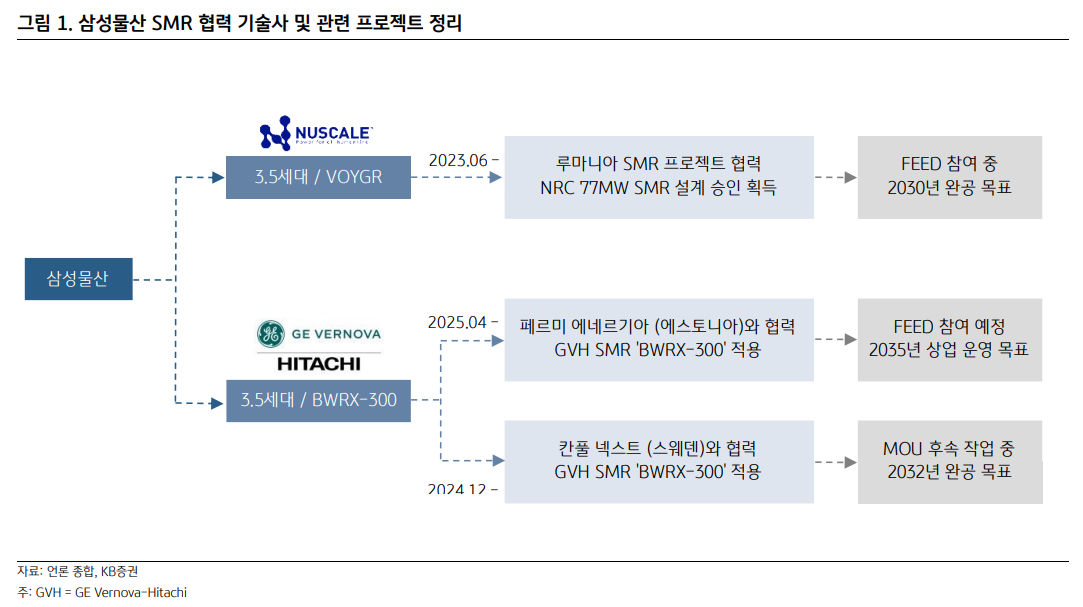

이어 "건설 부문 신성장 동력 중 하나로 SMR 사업을 착실히 추진 중"이라며 "원전, 발전분야에서의 기존 경쟁력을 바탕으로 다양한 SMR 개발사와 협업 중인 점도 인상적이다"라고 덧붙였다.

장 연구원은 "동사는 SMR에 선택적으로 집중하면서도 단일 기술사와의 협업이 아닌 대표적인 3.5세대 SMR 개발사인 뉴스케일(NuScale), GVH(GE Vernova-Hitachi)와 각각 프로젝트를 추진 중"이라며 "향후 SMR 시장 확장 시 노형과 상관없이 가장 유연하게 대응하는 설계·조달·시공(EPC)기업이 되겠다는 전략으로 보인다"라고 내다봤다.

더불어 "뉴스케일이 올해 5월 미국 원자력규제위원회(NRC)로부터 표준설계인증을 획득함에 따라 진행속도가 한층 가속화될 수 있다"라며 "최근 두각을 보이는 GVH와는 스웨덴, 에스토니아 등에서 협력 중이다"라고 밝혔다.

그는 "삼성물산의 2분기 연결기준 매출은 전년 대비 7.3% 줄어든 10조2000억 원, 영업이익은 16.3% 감소한 7532억 원을 기록하며 시장 기대치에 부합할 전망"이라며 "하이테크 물량 감소 여파와 전반적인 내수 침체 부담이 존재하지만, 바이오 부문의 빠른 실적 개선이 이를 일부 상쇄할 수 있을 것으로 기대된다"라고 의견을 제시했다.

![[단독] 오뚜기, 카레·케챂·후추 등 대표 제품 최대 17% ‘가격 인상’](https://img.etoday.co.kr/crop/140/88/2358779.jpg)

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![홈플러스 대형마트 임시휴업, 청산절차 시작되나 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358767.jpg)