이제 한류는 단발성 유행을 넘어 구조적인 ‘소프트파워 자산’으로 자리잡는 분위기다. 한국은 미국 유에스 뉴스(U.S. News)와 와튼스쿨이 평가한 ‘글로벌 문화적 영향력’ 순위에서 2017년 31위에서 2022년 7위로 껑충 뛰어올랐다. 전문가들은 이 같은 문화적 소프트파워의 확산이 무역·소비재 수출·외국인 직접투자(FDI)는 물론, 환율과 주식·채권시장에 이르기까지 자본시장 전반에 복합적인 파급효과를 낳을 것으로 예상했다.

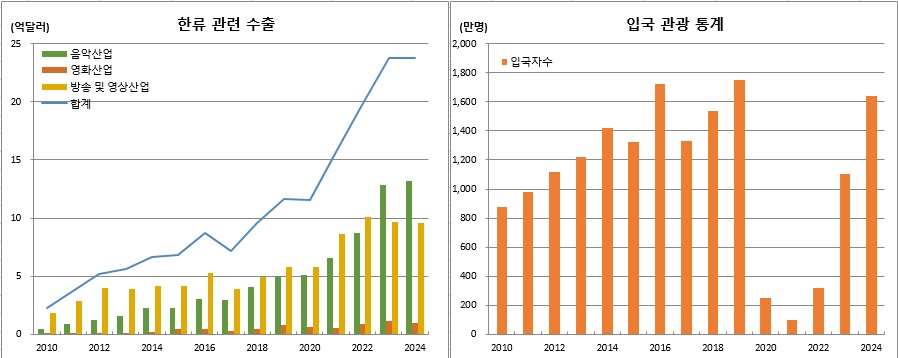

한류는 드라마와 음악을 넘어 뷰티, 패션, 가공식품, IT제품 등 실물 소비재와 서비스 전반으로 확산하고 있다. 2023년 7월 한국경제연구원 분석자료에 따르면 2017~2021년 5년간 한류 품목 수출은 연평균 13.7% 증가해 전체 수출 증가율(5.4%)의 2.5배를 기록했다. 같은 기간 한류로 유발된 국내 생산은 총 37조원, 부가가치는 13조2000억원, 신규 취업은 16만명에 달했다.

문화체육관광부의 ‘한류지수(K-Wave Index)’를 바탕으로 한 실증분석에서도 이 같은 경향이 확인된다. 한류지수가 1% 상승하면 소비재 수출은 0.2%, 문화콘텐츠 수출은 0.45% 증가하는 것으로 나타났다. 특히 화장품과 식음료, 가전제품, 패션류 등은 한류 스타의 이미지와 콘텐츠에 영향을 받아 수출 탄력을 더했다.

한류의 파급효과를 아시아·태평양 25개국을 대상으로 분석했던 한국은행도 한국 문화상품 수출이 증가할수록 해당국의 일반 소비재 수출도 유의미하게 증가했다고 밝힌 바 있다. 문화적 친밀감이 소비자 선호로 전이되는 이른바 ‘누적효과(cumulative effect)’가 수출 기반을 장기적으로 확장시킨다는 것이다.

현대경제연구원은 한류가 한국산 소비재에 대한 신뢰와 인지도를 높이는 동시에, 방한 관광객과 서비스업 중심 FDI 유치에도 긍정적으로 작용하고 있다고 분석했헜다. 특히 콘텐츠 소비→관광→FDI라는 ‘파급 3단계 메커니즘’이 작동하면서 외화 수입 기반 확장에도 기여한다고 밝힌 바 있다.

주원 현대경제연구원 경제연구실장은 “한류 열풍은 우리나라 연관산업에 부가가치나 고용쪽으로 영향을 미칠 것”이라고 예상했다.

한류 콘텐츠의 글로벌 흥행은 자본시장에도 긍정적 영향을 미칠 것으로 보인다. 우선 외환시장에서는 콘텐츠 수출로 유입되는 외화 수요가 원화 강세 압력을 유도할 수 있다. 넷플릭스 등 글로벌 플랫폼을 통한 수익 일부가 국내 제작사에 환류될 수 있다. 특히 엔터·미디어기업에 대한 외국인 투자나 K-콘텐츠 ETF 매입 확대는 외국인 원화 수요를 자극하는 요인이 된다.

주식시장에서는 흥행 콘텐츠가 관련주 주가 상승을 견인할 수 있다. 예컨대 ‘오징어게임 시즌3’는 스튜디오드래곤, CJ ENM, 덱스터, 콘텐트리중앙 등의 주가에 호재로 작용할 수 있다. ‘케이팝 데몬 헌터스’ 역시 하이브, YG+, 위지윅스튜디오 등 관련 콘텐츠 제작·IP보유사에 대한 기대감으로 이어질 수 있다. 특히 미국·유럽 등에서 K-POP 기반 장르가 확산한다면, K콘텐츠 전반의 성장성과 글로벌 밸류에이션 리레이팅이 이뤄질 가능성도 있다.

채권시장 영향력은 다소 복합적이다. 긍정적인 한류 이슈는 투자심리를 개선시키고, 주식 등 위험자산 선호를 키움으로써 상대적으로 채권 수요를 위축시킬 수 있다. 반면, 수출 확대→경상수지 개선→원화 신뢰도 상승→외국인 채권 자금 유입 등으로 이어진다면 장기적으로 강세 요인으로 작용할 수 있다.

특히 외국인 투자자 입장에서 ‘한류 프리미엄’은 단순한 감성적 지표가 아닌 국가 신용도, 시장 유동성, 환율 안정성 등에 대한 간접 지표로 작용할 수 있다. 결국 한류의 자본시장 효과는 단기적 이벤트에 따라 방향성이 달라질 수 있겠지만, 장기적으로는 한국 자산의 프리미엄 요인으로 기능할 가능성이 높다.

자본시장의 한 관계자는 “증시에서는 개별종목들이 영향을 받을 수 있겠다. FX(환율)시장에서는 방산이나 선박 등에 비해 한류 관련 규모가 적어 당장의 영향력은 크지 않을 수 있겠다. 다만 외국인 방문객 증가 등 파생되는 효과가 다양할 수 있겠다. 긍정적 효과가 있을 것으로 보는 정도”라고 말했다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[주간증시전망] 다음주 코스피 6000~7000⋯“外人 수급은 정책이 변수”](https://img.etoday.co.kr/crop/85/60/2370300.jpg)

![[베스트&워스트] 코스닥 10% 급반등…본느, 최대주주 변경 기대에 270% 폭등](https://img.etoday.co.kr/crop/85/60/2370291.jpg)

![[베스트&워스트] 삼성전자·SK하이닉스 밀린 한 주…상상인증권은 85% 급등](https://img.etoday.co.kr/crop/85/60/2370276.jpg)

![[오늘의 주요공시] SK하이닉스·HLB·진에어·포스코홀딩스·네이버·대우건설 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[급등락주 짚어보기] 상상인증권ㆍ유니켐 2연속, 본느 6연속 ‘상한가’⋯M&A 훈풍 분 증시](https://img.etoday.co.kr/crop/85/60/2370288.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)