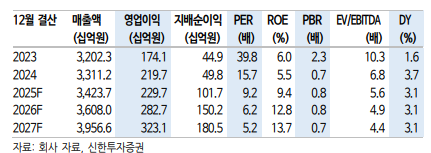

신한투자증권은 11일 HS효성첨단소재에 대해 탄소섬유 부진 장기화에 따른 기업가치 하락에도 견고한 본업으로 상쇄가 가능한 경쟁력을 갖췄다고 평가했다. 목표주가는 기존 24만 원에서 27만원으로 상향하고 투자의견 '매수'를 제시했다. 전 거래일 종가는 21만500원이다.

이진명 신한투자증권 연구원은 "HS효성첨단소재는 관세 불확실성에도 PET 타이어코드 글로벌 1위 경쟁력을 바탕으로 실적 개선 가능할 전망"이라며 "경쟁사 증설이 부재한 상황에서 교체용 및 전기차용 타이어 등 양호한 전방 수요로 고수익성이 지속될 것"이라고 짚었다.

이 연구원은 이어 "탄소섬유는 중국 법인 실적이 저점을 다진 상황에서 6월 원가 경쟁력 높은 베트남 설비 가동으로 점진적인 턴어라운드를 예상한다"며 "올해 2분기 영업이익 568억 원으로 컨센서스에 부합할 전망"이라고 예상했다.

그는 또 "PET 타이어코드 수출가격은 전기대비 1% 감소했으며 판매량은 성수기 및 재고축적 수요에 힘입어 증가세를 보인것으로 판단한다"며 "특히 고판가(전기차향 등) 제품 비중 확대도 지속되며 수익성 개선이 기대된다"고 덧붙였다.

이 연구원은 "슈퍼섬유(탄소섬유&아라미드) 영업이익은 -77억원으로 적자폭이 축소될 것으로 예상한다"며 "아라미드는 판가 약세에도 견조한 하이브리드 타이어향 판매 등으로 흑자 기조가 지속될 것이다. 탄소섬유는 중국 법인 적자에도 원가율 개선 및 국내 법인 수출량 증가로 적자폭이 축소되고, 4~5월 전주 탄소섬유 수출량은 1137톤으로 1분기(1053톤) 대비 8% 증가하며 완연한 회복세를 시현할 것"이라고 말했다.

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)