건설업계가 2분기 실적 발표를 앞둔 가운데 주요 건설사들의 외형이 일제히 축소할 것으로 전망된다. 영업이익은 기업 별로 엇갈리며 차이를 보였다. 공사비 급등과 고금리, 고원가로 인한 타격이 여전한 영향으로 분석된다.

9일 금융정보업체 에프앤가이드에 따르면 올해 2분기 주요 상장 건설사 6곳(DL이앤씨, 현대건설, 대우건설, GS건설, HDC현대산업개발, 삼성E&A)의 매출액은 전년 동기 대비 감소할 것으로 예상된다.

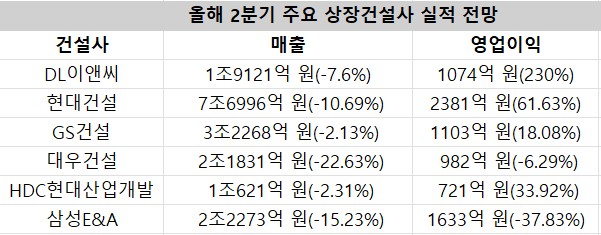

각 사별로 보면 DL이앤씨의 2분기 매출액은 1조9121억 원으로 전년 동기 대비 7.64% 감소할 것으로 전망된다. 현대건설은 7조6996억 원(-10.69%), 대우건설 2조1831억 원(-22.63%), GS건설 3조2268억 원(-2.13%), HDC현대산업개발 1조621억 원(-2.31%), 삼성E&A 2조2273억 원(-15.23%)으로 일제히 줄어들 것으로 보인다.

매출 감소는 주택 시장 저점이었던 2023년 물량 반영과 건설 공사비와 금리가 치솟은 영향으로 분석된다. 교보증권은 '대형사의 시대 - 고고거거익선 보고서'에서 공사비 급등과 고금리 환경으로 인한 2023년 분양물량 축소 영향으로 올해 건설사 매출은 저점을 형성했다고 밝혔다.

반면 영업이익은 회사 별로 온도 차를 나타냈다.

가장 두드러진 증가 폭이 예상되는 곳은 DL이앤씨다. DL이앤씨의 2분기 영업이익은 1074억 원으로 전년 동기 대비 230% 증가할 것으로 예측됐다. 영업이익 1000억 원대 회복은 2022년 4분기 이후 2년 여만이다. 이태환 대신증권 연구원은 "1분기 고원가 현장이 준공된 영향으로 2분기부터 별도 주택 원가율이 80% 후반으로 하락할 예정으로, 하반기는 민참사업 도급증액까지 반영될 것을 감안하면 원가율 추가 개선이 가능해 상저하고 추세가 명확할 것으로 예상한다"고 말했다.

현대건설의 2분기 영업이익은 2381억 원으로 전년 동기 대비 61.63% 증가할 것으로 관측됐다. 이는 6개 상장 건설사 중 가장 높은 영업이익이다. 다만 현대건설의 전망치에는 자회사 현대엔지니어링의 올해 2월 고속국도 제29호선 세종~안성간 건설공사(제9공구) 교량 붕괴 사고 관련 손실이 아직 반영되지 않았다.

GS건설의 영업이익은 1103억 원으로 18.08% 증가하고, HDC현대산업개발은 721억 원을 기록해 33.92% 늘어날 것으로 예상됐다.

이와 달리 대우건설의 영업이익은 982억 원으로 -6.29%, 삼성E&A는 1633억 원으로 -37.83% 수준의 역성장을 기록할 것 으로 보인다.

다만 내년부터는 주요 건설사의 매출과 수익성 반등을 기대할 수 있을 전망이다. 2023년 기준 공사 매출 총액은 약 89조 원으로 전년 대비 29% 감소했으나 지난해는 전년 대비 25% 상승한 것으로 추정된다. 이에 따라 공사가 진행되며 본격적으로 매출이 인식될 시점인 올해 건설사들의 총합 매출액은 감소하지만, 2026년에는 반등하며 매출 성장세를 기대할 수 있을 것이란 게 교보증권 측의 분석이다.

이상호 교보증권 연구원은 "저마진 사업장의 준공과 안정화된 주택사업 물량 매출인식 효과로 올해는 실적의 전환점이 되고 2026년 다시 매출은 성장세를 이어갈 것"이라며 "또한 2021년부터 2022년까지 착공된 저마진 물량은 지난해 95%에서 올해 55%로 축소되며 수익성 개선이 본격화 될 전망이고, 미분양 해소될 수 있는 환경이 지속되며 전국 분양 수요도 점진적으로 개선될 것을 기대한다"고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![오세훈 "정비사업 절대 적대시할 대상 아냐⋯서계·청파 1695가구 순증" [종합]](https://img.etoday.co.kr/crop/85/60/2371605.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)