키움증권은 삼성전자가 3분기 큰 폭의 실적 턴어라운드를 기록할 것으로 전망하며 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 8만 원으로 제시했다. 전날 종가는 6만3800원이다.

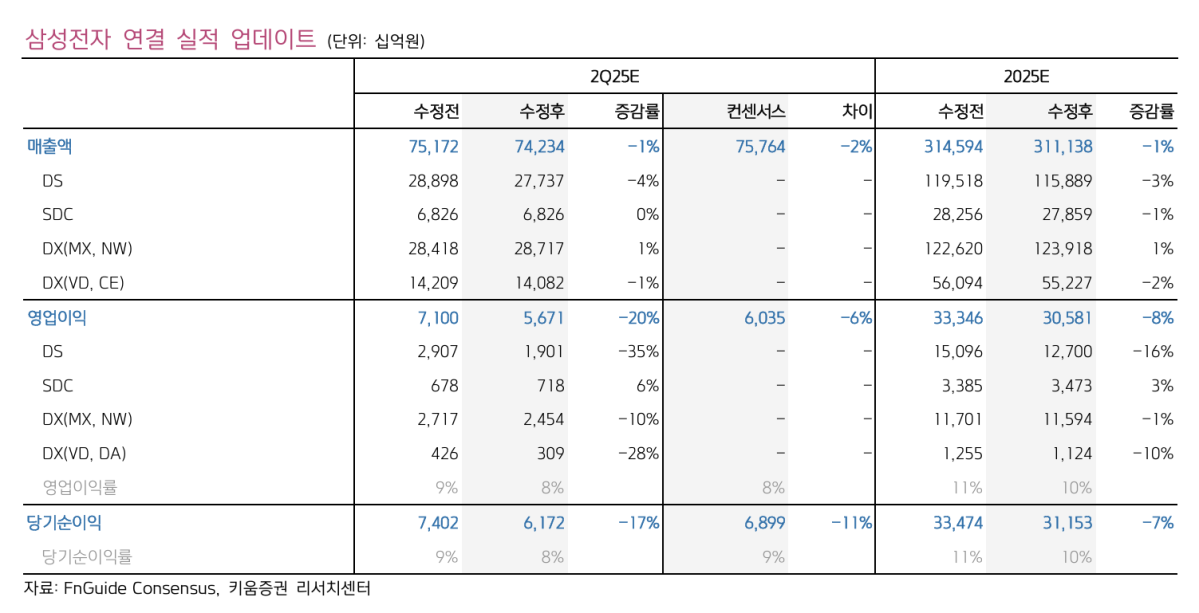

박유악 키움증권 연구원은 4일 “삼성전자의 2분기 매출액은 74조2000억 원으로 전분기 대비 6% 감소하고 영업이익은 5조7000억 원으로 15% 줄어 시장 기대치를 하회할 것”이라며 “DS(반도체) 부문의 HBM3e 12hi(고대역폭 메모리 3e 규격, 12단 적층 제품) 매출 인식 지연과 DX(디바이스) 부문의 생활가전 관세 부담이 실적에 부정적으로 작용했기 때문”이라고 분석했다.

이어 “사업부별 영업이익은 DS 1조9000억 원(전분기 대비 +72%), SDC(디스플레이) 7000억 원(전분기 대비 +55%), MX/NW(모바일·네트워크) 2조5000억 원(전분기 대비 -44%), VD/DA(영상·가전) 3000억 원(전분기 대비 -11%)으로 예상된다”고 덧붙였다.

하반기 실적 모멘텀과 관련해 그는 “3분기 영업이익은 8조7000억 원으로 전분기 대비 54% 증가할 전망”이라며 “AMD 등 주요 고객사 향 HBM(고대역폭 메모리) 판매량이 늘고 비메모리 부문 적자 폭도 축소될 것”이라고 내다봤다.

특히 그는 “DRAM은 bit growth(출하량 증가율) +5%, 평균판매단가(ASP) +7%가 기대되고, DS 부문 영업이익은 4조1000억 원으로 전분기 대비 115% 증가할 것”이라며 “3분기에는 엔비디아향 HBM3e 공급 가시화, 파운드리 신규 고객 확보 HBM4 기술 경쟁력 검증 등으로 주가 상승 탄력이 더욱 강해질 수 있다”고 전망했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![뉴욕증시, 미국·이란 종전 기대감에 상승...3대지수 사상 최고치 [종합]](https://img.etoday.co.kr/crop/140/88/2338961.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[환율마감] 원·달러 찔끔 상승 전고후저, 매파 금통위+WGBI 자금 기대](https://img.etoday.co.kr/crop/85/60/2339346.jpg)

![[특징주] SK스퀘어, 중동 리스크·금리 부담 여파에 5%대 약세](https://img.etoday.co.kr/crop/85/60/2339135.jpg)

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![신현송 한은 총재, 통화정책방향 기자간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2339343.jpg)